A maioria das pessoas aprende sobre dinheiro da forma mais difícil: errando. Compram parcelado sem pensar, deixam o salário parado na conta corrente, adiam investimentos para “quando sobrar”. Esse ciclo não é culpa de quem vive assim — é, em grande parte, resultado de uma educação financeira que simplesmente nunca foi ensinada. Mas existe um caminho de saída, e ele começa com algo chamado inteligência financeira.

Segundo dados do Banco Central do Brasil, cerca de 78% dos brasileiros adultos não conseguem definir o que é inflação nem explicar como ela afeta o poder de compra. O SPC Brasil aponta que mais de 67 milhões de pessoas estavam inadimplentes em 2024. Não por acaso, o país também ocupa uma das últimas posições nos rankings mundiais de educação financeira da OCDE. Os números são pesados, mas revelam uma oportunidade enorme para quem decide mudar de postura.

Na prática diária de quem acompanha finanças pessoais, fica claro que o problema raramente é a falta de dinheiro. Pessoas com renda razoável vivem no limite todo mês, enquanto outras com salários menores constroem patrimônio consistente. A diferença está na forma de pensar e agir com o dinheiro — ou seja, no nível de inteligência financeira que cada uma desenvolveu ao longo do tempo.

Neste artigo, você vai entender o que realmente significa ter inteligência financeira, quais são os pilares práticos que sustentam esse conceito, e como dar os primeiros passos concretos para transformar sua relação com o dinheiro — mesmo que sua situação atual seja complicada.

O Que É Inteligência Financeira de Verdade

O termo aparece muito, mas costuma ser mal explicado. Inteligência financeira não é saber de cor a tabela do Imposto de Renda, nem ter um MBA em finanças. É a capacidade de tomar decisões mais acertadas com o dinheiro que você tem — seja ele pouco ou muito.

Robert Kiyosaki, autor de “Pai Rico, Pai Pobre“, popularizou a ideia de que inteligência financeira envolve entender como o dinheiro funciona: como ele é gerado, como se multiplica e, principalmente, como se perde sem que a gente perceba. Mas além da teoria, a inteligência financeira tem um componente comportamental fundamental que poucos abordam com profundidade.

Na prática, ela se manifesta em três dimensões complementares:

- Conhecimento técnico: Entender conceitos como juros compostos, inflação, liquidez, risco e retorno. Não precisa ser especialista, mas precisa entender o suficiente para não ser enganado nem tomar decisões às cegas.

- Comportamento consistente: Saber fazer um orçamento não adianta nada se você não consegue segui-lo. A inteligência financeira real exige disciplina emocional — a capacidade de adiar recompensas imediatas em favor de objetivos maiores.

- Visão estratégica: Pensar além do mês. Pessoas financeiramente inteligentes não vivem só apagando incêndios; elas têm um mapa de para onde querem chegar e tomam decisões alinhadas com esse destino.

Desenvolver essas três dimensões ao mesmo tempo é o que diferencia quem realmente avança daquele que lê muito sobre finanças mas não sai do lugar

Por Que a Maioria das Pessoas Nunca Desenvolve Essa Habilidade

Existe uma razão estrutural para isso, e ela vai além da preguiça ou da falta de interesse. No Brasil, finanças pessoais não fazem parte do currículo escolar obrigatório. A Base Nacional Curricular Comum (BNCC) incluiu educação financeira como tema transversal apenas em 2018, e sua aplicação prática ainda é muito inconsistente nas escolas públicas e privadas.

O resultado é que a maioria dos brasileiros chega à fase adulta aprendendo sobre dinheiro com quem também nunca aprendeu: os pais. E assim os padrões financeiros se repetem de geração em geração.

Mas existe outro obstáculo menos óbvio: o ambiente em que vivemos foi projetado para nos fazer gastar. Marketing sofisticado, crédito fácil, com parcelamentos em 12 vezes sem juros que na verdade embutem custo no preço, e uma cultura de consumo que associa felicidade à aquisição de bens. Nesse cenário, desenvolver inteligência financeira é um ato quase contracultural — exige consciência ativa, não apenas boa vontade.

⚠️ Atenção: O crédito fácil é uma das maiores armadilhas para quem está começando a organizar a vida financeira. O cheque especial, por exemplo, cobra taxas que chegam a 130% ao ano. Antes de usar qualquer linha de crédito, entenda exatamente quanto vai custar.

Há também o fator emocional. Psicólogos comportamentais como Daniel Kahneman documentaram extensamente como nossas decisões financeiras são muito mais emocionais do que racionais. Compramos impulsivamente para aliviar estresse, evitamos ver o extrato bancário para não lidar com a ansiedade, e tomamos decisões de curto prazo que sabotam metas de longo prazo. Reconhecer esses padrões é o primeiro passo para superá-los.

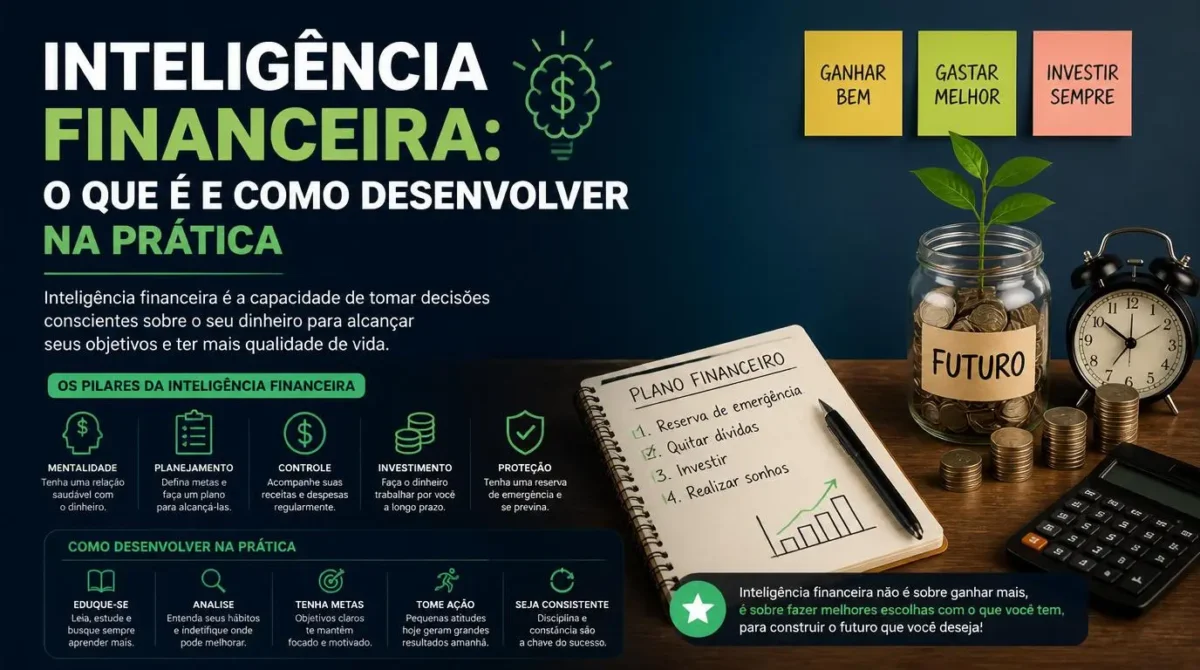

Os 5 Pilares da Inteligência Financeira na Prática

Entender o conceito é importante, mas o que realmente transforma é saber quais competências concretas precisam ser desenvolvidas. Na observação de quem acompanha trajetórias financeiras de perto, cinco pilares se destacam como fundamentais:

1. Consciência Financeira: Saber Onde Você Está

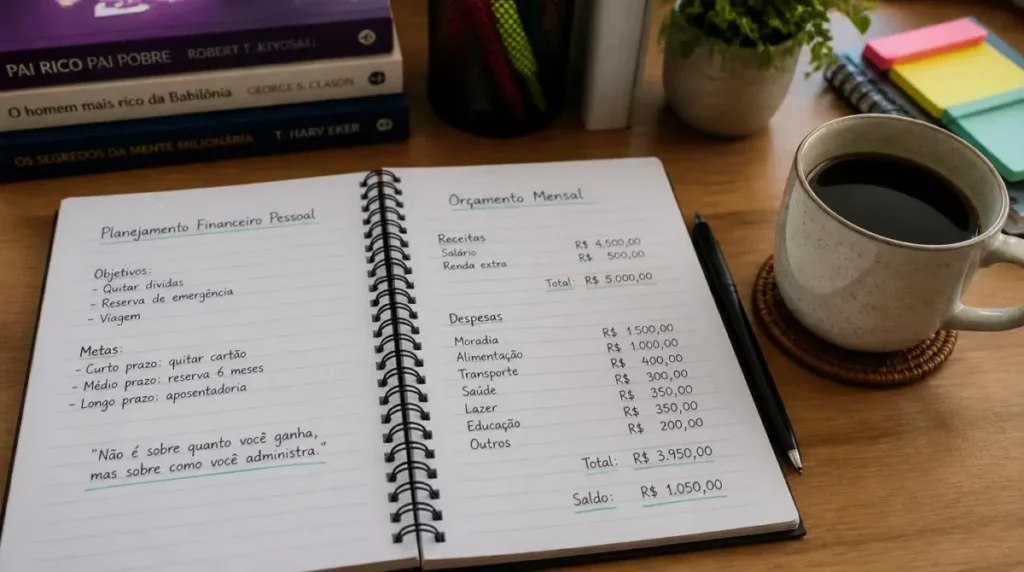

Parece óbvio, mas a grande maioria das pessoas não sabe exatamente quanto ganha, quanto gasta e para onde vai cada real. Consciência financeira significa ter clareza sobre esses três pontos com precisão.

Isso começa com um hábito simples: registrar todas as entradas e saídas por pelo menos 30 dias consecutivos, sem julgamento. Não para se culpar, mas para enxergar a realidade. Em nossa experiência, quem faz esse exercício pela primeira vez invariavelmente se surpreende — gastos com delivery, assinaturas esquecidas e compras por impulso costumam representar entre 15% e 25% da renda mensal sem que a pessoa perceba.

2. Planejamento e Controle: Criar um Sistema

Saber onde está o dinheiro não é suficiente. O segundo pilar é ter um sistema que te permita direcionar o dinheiro intencionalmente, antes que ele simplesmente desapareça.

O orçamento pessoal é a ferramenta central aqui. Métodos como o 50-30-20 (50% para necessidades, 30% para desejos, 20% para poupança e investimentos) oferecem um ponto de partida acessível. Mas o formato importa menos do que a consistência — o melhor orçamento é aquele que você realmente usa.

3. Gestão de Dívidas: Sair do Vermelho com Estratégia

Pessoas com inteligência financeira desenvolvida encaram dívidas de forma diferente: não como um problema moral, mas como um cálculo matemático a ser resolvido. E resolvido da forma mais eficiente possível.

Existem duas estratégias principais comprovadas:

- Método Avalanche: Priorizar as dívidas com maiores taxas de juros. Matematicamente mais eficiente, economiza mais dinheiro a longo prazo.

- Método Bola de Neve: Priorizar as menores dívidas independentemente dos juros. Psicologicamente mais motivador — a sensação de quitar uma dívida completamente gera momentum.

Para dívidas com juros acima de 20% ao ano — o que inclui cartão de crédito rotativo e cheque especial —, a prioridade deve ser absoluta. Nenhum investimento disponível para pessoa física no Brasil paga o suficiente para compensar esses juros.

4. Construção de Reserva de Emergência

Este pilar é não negociável. Sem uma reserva de emergência, qualquer imprevisto — perda de emprego, problema de saúde, carro na oficina — vira dívida. E dívida cara.

A reserva ideal equivale a 3 a 6 meses de despesas mensais, mantida em aplicações de alta liquidez e baixo risco, como o Tesouro Selic ou um CDB de liquidez diária com rendimento próximo a 100% do CDI.

💡 Dica Prática: Não tente construir a reserva de emergência e investir ao mesmo tempo enquanto ainda tem dívidas caras. A sequência lógica é: quitar dívidas com juros altos → construir reserva de emergência → começar a investir. Tentar atalhar essa ordem costuma resultar em frustração.

5. Investimento Consciente: Fazer o Dinheiro Trabalhar

O quinto pilar é onde a inteligência financeira se torna geradora de patrimônio de forma consistente. Investir não é especular — é alocar recursos em ativos que preservam ou aumentam o poder de compra ao longo do tempo.

Para iniciantes, o ponto de partida mais acessível e seguro são os títulos públicos pelo Tesouro Direto, disponíveis a partir de R$ 30,00. O Tesouro Selic é indicado para reserva de emergência; o Tesouro IPCA+ para objetivos de médio e longo prazo, pois protege contra a inflação.

Inteligência Financeira e Mentalidade: A Conexão que Poucos Falam

Toda a parte técnica de finanças pessoais — orçamento, dívidas, investimentos — é, na realidade, bastante simples. O que torna a jornada difícil é o que acontece na nossa cabeça.

Crenças limitantes sobre dinheiro são formadas na infância e adolescência, muitas vezes sem que a gente perceba. Frases como “dinheiro não é tudo”, “rico não tem amigo” ou “investimento é coisa de gente que já tem dinheiro” criam bloqueios psicológicos reais que sabotam comportamentos financeiros saudáveis mesmo em pessoas que já sabem o que deveriam fazer.

Identificar e questionar essas crenças faz parte do desenvolvimento da inteligência financeira tanto quanto aprender sobre juros compostos. Alguns pontos de reflexão úteis:

- Que mensagens você recebeu sobre dinheiro durante a infância?

- Quando você se sente culpado por gastar? Por economizar?

- Você tende a evitar olhar para suas finanças quando as coisas estão difíceis?

Não existe resposta certa ou errada. O exercício é de consciência — e consciência é sempre o primeiro passo para mudança.

Como Desenvolver Inteligência Financeira: Um Roteiro Prático

Teoria sem ação não transforma. A seguir, um roteiro sequencial e realista para quem quer começar a desenvolver inteligência financeira hoje, independentemente do ponto de partida:

- Faça um diagnóstico honesto (1 semana): Durante 7 dias, registre absolutamente todos os gastos — até o cafezinho. Use um aplicativo gratuito como o Organizze ou uma planilha simples. O objetivo não é julgamento, mas clareza.

- Calcule sua situação patrimonial (1 dia): Some tudo o que você tem (dinheiro em conta, investimentos, bens) e tudo o que deve (dívidas, parcelas, empréstimos). A diferença é seu patrimônio líquido. Muita gente descobre que ele é negativo — e tudo bem, porque agora você sabe com o que está lidando.

- Defina um objetivo financeiro concreto para 90 dias (1 hora): Não “quero sair das dívidas” — isso é vago demais. Mas “quero quitar R$ 2.000 do cartão de crédito até setembro” é um objetivo específico, mensurável e alcançável. Objetivos concretos ativam comprometimento real.

- Monte um orçamento mensal (2 horas): Com os dados do diagnóstico em mãos, distribua a renda entre necessidades, desejos e poupança/dívidas. Comece com o método 50-30-20 como referência, ajustando para sua realidade.

- Automatize o que puder (30 minutos): Configure transferências automáticas para poupança ou reserva de emergência logo após o dia do pagamento. Pagar a você mesmo em primeiro lugar — antes de gastar — é um dos hábitos mais impactantes que existem em finanças pessoais.

- Invista em conhecimento regularmente (30 min/semana): Leia um artigo por semana, ouça um podcast de finanças durante o deslocamento, assista a um vídeo de um educador financeiro certificado. O conhecimento se acumula e começa a mudar a forma como você toma decisões no cotidiano.

✓ Melhor Prática: Não tente mudar tudo de uma vez. Escolha uma mudança por mês e consolide antes de adicionar outra. Mudanças de hábito sustentáveis funcionam assim — pequenos ganhos consistentes ao longo do tempo produzem resultados muito maiores do que grandes revoluções que duram duas semanas.

Ferramentas e Recursos para Acelerar o Aprendizado

O mercado brasileiro de educação financeira cresceu muito nos últimos anos, e hoje existe uma variedade de recursos de qualidade acessíveis gratuitamente ou com baixo custo.

| Tipo de Recurso | Exemplos Gratuitos | Para Quê Serve |

|---|---|---|

| Aplicativos | Organizze, Mobills, GuiaBolso | Controle de gastos e orçamento |

| Plataformas de investimento | Tesouro Direto, NuInvest, Rico | Primeiros investimentos |

| Educação online | YouTube (canais como Me Poupe!, Primo Rico) | Aprendizado contínuo |

| Simuladores oficiais | Calculadora do Cidadão (BCB) | Simular juros, correção monetária |

| Certificações | CPA-10 (ANBIMA) | Aprofundamento técnico |

Uma ressalva importante: nem todo conteúdo de finanças disponível na internet é confiável. Desconfie de promessas de retornos garantidos, estratégias “infalíveis” e qualquer conteúdo que minimize riscos. Para decisões relevantes — como escolher um plano de previdência, fazer um empréstimo ou montar uma carteira de investimentos —, considere sempre consultar um profissional certificado, como um planejador financeiro CFP ou um assessor de investimentos habilitado pela CVM.

Inteligência Financeira ao Longo do Tempo: Como Ela Evolui

Uma característica importante dessa habilidade é que ela se acumula de forma progressiva — e os resultados também. No início, o progresso parece lento. Quitar uma dívida pequena, juntar os primeiros R$ 500 de reserva, criar um orçamento e conseguir seguir por 30 dias parece pouco. Mas esses são os alicerces de algo muito maior.

O economista americano Charlie Munger, sócio de Warren Buffett, tem uma frase que resume bem: “Mostre-me o incentivo e eu te mostro o comportamento.” Quando você começa a ver resultados — por menores que sejam — o comportamento se reforça e fica mais fácil de manter. Após 6 a 12 meses de prática consistente, as decisões financeiras inteligentes começam a se tornar automáticas.

Outro aspecto relevante: inteligência financeira não é estática. O que funciona na fase de quitar dívidas é diferente do que funciona na fase de construir patrimônio, que é diferente do que funciona na fase de viver de renda. Quem se compromete com o aprendizado contínuo está sempre preparado para o próximo estágio.

Conclusão

Inteligência financeira não é um dom que algumas pessoas têm e outras não. É uma habilidade que se aprende, pratica e aprimora ao longo do tempo — e qualquer pessoa pode desenvolvê-la, independentemente de onde começa.

Os pontos centrais deste artigo merecem ser revisitados: inteligência financeira vai além de conhecimento técnico e envolve comportamento, disciplina emocional e visão estratégica. Ela se constrói sobre cinco pilares concretos — consciência financeira, planejamento, gestão de dívidas, reserva de emergência e investimento. E começa, invariavelmente, com honestidade sobre onde você está hoje.

O roteiro de seis passos apresentado aqui não exige dinheiro para começar — só exige decisão. O diagnóstico financeiro, o orçamento mensal, a definição de um objetivo concreto para 90 dias: tudo isso está ao alcance agora, hoje.

Sua situação financeira atual é o resultado de decisões passadas. Mas sua situação financeira futura será o resultado das decisões que você tomar a partir de agora. Esse é o poder real da inteligência financeira: ela te devolve o controle.

Se este artigo foi útil para você, compartilhe com alguém que também está começando a jornada. E se quiser contar como está sendo seu processo, deixe um comentário — cada trajetória tem algo a ensinar.

Perguntas Frequentes sobre Inteligência Financeira

Quanto tempo leva para desenvolver inteligência financeira?

Não existe um prazo fixo, porque inteligência financeira é um processo contínuo, não um destino final. Na prática, os primeiros resultados percebidos — mais controle sobre o orçamento, menos ansiedade com dinheiro, primeiros investimentos — costumam aparecer entre 2 e 4 meses de prática consistente. Mudanças mais profundas de comportamento e mentalidade levam de 6 meses a 1 ano. O que importa é começar e manter consistência, não a velocidade.

É possível desenvolver inteligência financeira mesmo estando endividado?

Sim, e esse é exatamente o momento certo para começar. Estar endividado não impede o desenvolvimento dessa habilidade — na verdade, a urgência pode ser um motivador poderoso. O ponto de partida é o diagnóstico honesto da situação: quanto se deve, a quais taxas, e qual o prazo. Com esse mapa em mãos, é possível montar uma estratégia de saída das dívidas que seja realista e sustentável, ao mesmo tempo em que se aprende a evitar os mesmos erros no futuro.

Qual é a diferença entre educação financeira e inteligência financeira?

Educação financeira é o conjunto de conhecimentos e informações sobre como o dinheiro funciona — conceitos, produtos, ferramentas. Inteligência financeira é a aplicação prática desse conhecimento para tomar decisões mais acertadas no dia a dia. Alguém pode ter muita educação financeira (saber tudo sobre investimentos, por exemplo) mas pouca inteligência financeira se não consegue aplicar esse conhecimento de forma consistente no próprio comportamento. A inteligência financeira une teoria e ação.

Preciso ganhar bem para começar a desenvolver inteligência financeira?

Não. Inteligência financeira é uma habilidade que pode — e deve — ser desenvolvida com qualquer nível de renda. Na verdade, quem aprende a gerenciar bem uma renda menor tende a administrar bem também quando a renda cresce. O contrário, porém, não costuma ser verdade: aumentar a renda sem desenvolver inteligência financeira geralmente resulta apenas em gastar mais. O ponto de partida é o comportamento, não o valor do salário.

Aplicativos de controle financeiro realmente ajudam ou são mais uma coisa para abandonar depois de uma semana?

Depende do uso. Aplicativos são ferramentas, e ferramentas não funcionam sozinhas. O que faz a diferença é o hábito de registrar gastos com regularidade — o aplicativo só facilita esse processo. Para quem tem dificuldade em manter o hábito, uma alternativa é registrar os gastos uma vez por semana, revisando o extrato bancário, em vez de fazer isso em tempo real. Comece pelo método que você consegue manter, mesmo que não seja o ideal. Consistência imperfeita vale muito mais do que perfeição intermitente.

Vale mais a pena quitar dívidas ou começar a investir?

Para a grande maioria dos casos, quitar dívidas com juros altos primeiro é matematicamente mais vantajoso. Uma dívida no cartão de crédito rotativo pode custar mais de 400% ao ano — nenhum investimento disponível para pessoas físicas no Brasil paga isso. A exceção são dívidas com juros muito baixos (abaixo de 10% ao ano), caso em que pode fazer sentido investir em paralelo. Para qualquer outra situação, a regra geral é: quitar primeiro, investir depois. Consulte um profissional para avaliar sua situação específica.

Como saber se estou realmente evoluindo na inteligência financeira?

Alguns indicadores práticos: você consegue dizer com precisão quanto gasta por mês nas principais categorias; tem pelo menos 1 mês de despesas guardado como reserva; não usa mais o limite do cheque especial; consegue fazer compras planejadas em vez de impulsivas na maioria das vezes; e tem ao menos um objetivo financeiro com prazo e valor definidos. Esses não são critérios absolutos, mas são marcadores concretos de progresso que qualquer pessoa pode acompanhar ao longo do tempo.

⚠️ Aviso Importante: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não substituem a orientação de um profissional certificado em finanças, planejamento financeiro ou investimentos. Para decisões específicas sobre investimentos, dívidas ou planejamento financeiro pessoal, consulte um profissional qualificado e habilitado pelos órgãos competentes (CVM, ANBIMA, CFP Board Brasil).

Angélica & Miquéias são os criadores do Caminho do Dinheiro, um blog dedicado a ajudar iniciantes a desenvolver uma relação mais saudável e inteligente com o dinheiro. Apaixonados por educação financeira prática, compartilham conteúdos simples, acessíveis e baseados em experiências reais, com foco em organização financeira, renda extra, economia doméstica e construção de hábitos financeiros mais conscientes. O objetivo do casal é tornar as finanças menos complicadas e mais próximas da realidade das pessoas.