Investir pelo Tesouro Direto é, provavelmente, o caminho mais seguro e acessível que um brasileiro encontra para colocar o dinheiro para trabalhar. Mas a maioria das pessoas que chega até esse tema carrega uma mistura de curiosidade e desconfiança — afinal, investir em títulos do governo parece coisa de especialista, de quem já entende de mercado financeiro. A boa notícia é que não é. O Tesouro Direto foi criado exatamente para quem está dando os primeiros passos.

Segundo dados do Tesouro Nacional, o programa encerrou 2024 com mais de 26 milhões de investidores cadastrados, sendo que grande parte deles aplicou pela primeira vez nos últimos três anos. Esse crescimento reflete uma mudança real no comportamento financeiro dos brasileiros: cada vez mais pessoas deixam de aceitar o rendimento da poupança como destino automático do dinheiro guardado.

Na prática, quem acompanha de perto esse processo de educação financeira percebe um padrão bastante comum: o iniciante trava na hora de escolher o título certo. Há diferentes tipos — prefixados, pós-fixados, atrelados à inflação — e cada um se comporta de forma diferente dependendo do momento da economia e do objetivo do investidor. Esse é exatamente o ponto que mais confunde e que este guia vai destrinchar com clareza.

Ao longo deste artigo, você vai entender como funciona o Tesouro Direto do zero, quais são os títulos disponíveis, como abrir uma conta e começar a investir ainda esta semana, quais erros os iniciantes cometem com mais frequência e como montar uma estratégia simples que se adapta à sua realidade financeira. Tudo com exemplos práticos e contextualizados para o Brasil de 2026.

O Que É o Tesouro Direto e Por Que Foi Criado

O Tesouro Direto é um programa do governo federal brasileiro, criado em 2002 pelo Tesouro Nacional em parceria com a B3 (antiga BM&FBovespa), com um objetivo muito claro: democratizar o acesso aos títulos públicos federais para pessoas físicas. Antes disso, quem queria investir em títulos do governo precisava de valores altíssimos e intermediação de grandes bancos — era território quase exclusivo de instituições financeiras.

A lógica do programa é simples: quando você compra um título do Tesouro Direto, está emprestando dinheiro ao governo federal. Em troca, o governo se compromete a devolver esse valor no futuro com juros. Esses juros são o seu rendimento como investidor.

Dois aspectos tornam esse investimento especialmente atrativo para quem está começando:

- Segurança: Os títulos públicos federais são considerados os investimentos de menor risco do mercado brasileiro, pois são garantidos pelo próprio governo federal. O risco de calote existe em teoria, mas na prática seria equivalente a uma ruptura completa do sistema financeiro do país.

- Acessibilidade: É possível investir a partir de cerca de R$ 30,00, o que significa que qualquer pessoa com uma renda regular consegue participar. Não é preciso ter muito dinheiro para começar.

- Liquidez: A maioria dos títulos pode ser resgatada antes do vencimento, com o governo comprando de volta o título pelo preço de mercado todo dia útil.

- Transparência: As regras de rendimento, prazos e condições estão disponíveis publicamente no site do Tesouro Nacional, sem letras miúdas.

💡 Dica Prática: Muita gente confunde o Tesouro Direto com a poupança por acharem que são igualmente “seguros”. São seguranças de naturezas diferentes: a poupança tem garantia do FGC até R$ 250 mil por CPF por instituição; o Tesouro Direto tem garantia do governo federal, sem limite de valor.

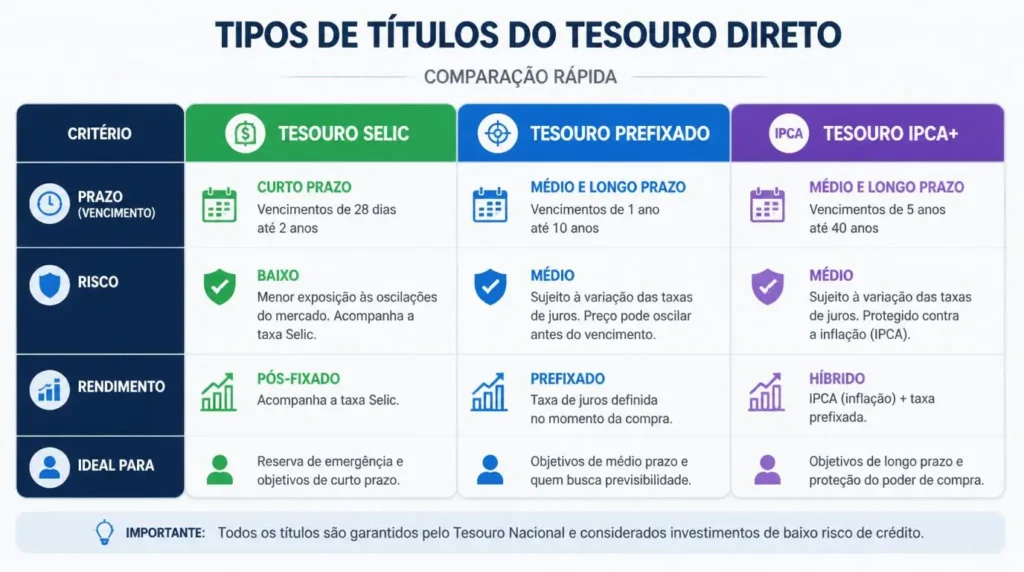

Os Tipos de Títulos do Tesouro Direto

Essa é a parte que mais confunde os iniciantes, mas também a mais importante para tomar boas decisões. Existem três grandes famílias de títulos, cada uma com uma lógica de rendimento diferente.

Tesouro Selic (LFT)

O Tesouro Selic é o título mais indicado para quem está começando e ainda não tem um perfil de investimento bem definido. Seu rendimento acompanha a taxa Selic — a taxa básica de juros da economia brasileira — diariamente. Isso significa que ele não sofre marcação a mercado de forma significativa: você pode resgatar antes do vencimento sem risco de perder dinheiro.

Na prática, ele funciona muito bem como reserva de emergência ou para o dinheiro que você pode precisar no curto prazo. Com a Selic em patamares elevados, como vimos em 2024 e 2025, esse título entrega rendimentos bem acima da poupança.

Quando usar: reserva de emergência, objetivo de curto prazo (menos de 2 anos), dinheiro que pode ser necessário a qualquer momento.

Tesouro Prefixado (LTN e NTN-F)

O Tesouro Prefixado é um título em que a taxa de juros já está definida no momento da compra. Se você comprar um título com taxa de 13% ao ano, esse será o seu rendimento — independentemente do que acontecer com a Selic, a inflação ou qualquer outro indicador econômico.

Esse é o ponto-chave: você sabe exatamente quanto vai receber se carregar o título até o vencimento. O problema surge se precisar vender antes: nesse caso, o preço do título no mercado pode ser menor do que o valor que você pagou, especialmente se os juros subirem depois da compra.

Existe também a versão com pagamento de juros semestrais (NTN-F), que distribui uma parte do rendimento a cada seis meses. Isso é interessante para quem quer um fluxo de renda periódico, mas não é o ideal para quem está acumulando patrimônio, pois o IR sobre esses pagamentos antecipados pode reduzir a rentabilidade total.

Quando usar: quando você acredita que a taxa de juros vai cair no futuro e quer travar a rentabilidade atual; para objetivos de médio prazo com prazo de resgate definido.

Tesouro IPCA+ (NTN-B e NTN-B Principal)

O Tesouro IPCA+ é, para muitos especialistas em finanças pessoais, o título mais poderoso da plataforma para o longo prazo. Seu rendimento é composto por duas partes: a variação do IPCA (o índice oficial de inflação do Brasil) mais uma taxa prefixada. Por exemplo, IPCA + 6,5% ao ano.

O que isso garante na prática? Que o seu poder de compra será sempre preservado, independentemente de quanto a inflação subir. Você sempre vai ganhar acima da inflação. Para objetivos de longo prazo — aposentadoria, compra de imóvel daqui a 15 anos, educação dos filhos — essa proteção é extremamente valiosa.

Assim como o Prefixado, ele também sofre marcação a mercado. Se você precisar vender antes do vencimento e as taxas de mercado tiverem subido, pode receber menos do que investiu. Por isso, a regra de ouro para esse título é: só invista dinheiro que você não vai precisar antes do vencimento.

Quando usar: construção de patrimônio de longo prazo, proteção contra inflação, aposentadoria, objetivos com prazo superior a 5 anos.

| Característica | Tesouro Selic | Tesouro Prefixado | Tesouro IPCA+ |

|---|---|---|---|

| Rendimento | Taxa Selic diária | Taxa fixa definida na compra | IPCA + taxa fixa |

| Risco de resgate antecipado | Muito baixo | Médio a alto | Médio a alto |

| Prazo ideal | Curto (até 2 anos) | Médio (2-5 anos) | Longo (5+ anos) |

| Proteção contra inflação | Parcial | Não | Sim |

| Melhor para | Reserva de emergência | Queda de juros esperada | Aposentadoria e patrimônio |

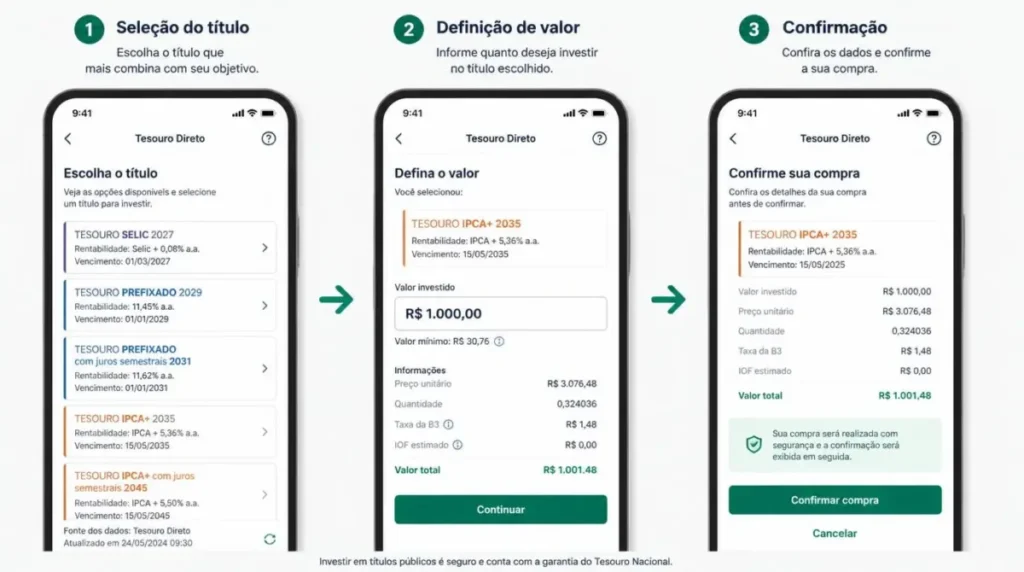

Como Abrir Conta e Fazer Seu Primeiro Investimento

O processo para começar a investir no Tesouro Direto é mais simples do que a maioria das pessoas imagina. Você não precisa ir a uma agência bancária, assinar pilhas de documentos ou ter uma conta em banco específico.

Passo 1: Escolha uma corretora ou banco habilitado

Você precisará de uma conta em uma instituição financeira que seja agente integrado do Tesouro Direto. Isso inclui praticamente todos os grandes bancos e todas as corretoras digitais modernas como XP, Rico, Clear, BTG Pactual digital, NuInvest, entre outras.

Para iniciantes, uma corretora digital tende a oferecer mais transparência, taxas menores (várias são zero) e ferramentas mais simples de usar. Abrir conta nessas plataformas costuma levar entre 10 e 20 minutos e é feito completamente online.

Passo 2: Complete o cadastro e o perfil de investidor

Após criar a conta, você vai preencher o seu perfil de investidor — um questionário obrigatório exigido pela CVM (Comissão de Valores Mobiliários) que classifica seu nível de tolerância ao risco como conservador, moderado ou arrojado. Para iniciantes, o resultado costuma ser conservador, o que é perfeitamente adequado para começar no Tesouro Direto.

Passo 3: Transfira dinheiro para a sua conta

Faça um TED, DOC ou Pix da sua conta bancária para a conta na corretora. Não há valor mínimo para transferência, mas lembre-se de que o valor mínimo para comprar títulos do Tesouro Direto é de aproximadamente 1% do valor de face do título, o que geralmente fica entre R$ 30 e R$ 50.

Passo 4: Acesse a área de investimentos e escolha o título

Dentro da plataforma da corretora, procure pela seção de renda fixa ou Tesouro Direto. Os títulos disponíveis serão listados com suas taxas atuais, datas de vencimento e valor mínimo de aplicação. Selecione o título que faz sentido para seu objetivo, defina o valor que deseja investir e confirme a operação.

Passo 5: Acompanhe seus investimentos

Após a compra, o título aparecerá na sua carteira dentro da corretora. Você também pode acompanhar todos os seus títulos diretamente no site oficial do Tesouro Direto (tesourodireto.com.br), bastando se cadastrar gratuitamente com o CPF.

⚠️ Atenção: Algumas corretoras ainda cobram taxa de custódia própria sobre o Tesouro Direto, além da taxa de 0,20% ao ano cobrada pela B3 (que foi zerada para o Tesouro Selic em 2020). Antes de abrir conta, verifique se a corretora cobra taxas adicionais. Muitas das principais corretoras digitais do Brasil operam com taxa zero.

Tributação e Taxas: O Que Você Vai Pagar ao Governo

Entender os custos do Tesouro Direto é fundamental para calcular o rendimento real. Dois tipos de cobrança se aplicam: o Imposto de Renda e o IOF.

Imposto de Renda

O IR sobre o Tesouro Direto segue a tabela regressiva de renda fixa, que beneficia quem mantém o investimento por mais tempo:

- Até 180 dias: 22,5%

- De 181 a 360 dias: 20%

- De 361 a 720 dias: 17,5%

- Acima de 720 dias: 15%

O IR é cobrado apenas sobre o rendimento (o lucro), não sobre o valor total investido. E o recolhimento é feito automaticamente pela corretora no momento do resgate — você não precisa se preocupar com DARF nem com declarações mensais. Na declaração anual do Imposto de Renda, você vai informar os rendimentos, mas o imposto já terá sido pago na fonte.

IOF (Imposto sobre Operações Financeiras)

O IOF só incide se você resgatar o investimento nos primeiros 30 dias após a aplicação. A alíquota começa em 96% no primeiro dia e diminui progressivamente até zero no 30º dia. Na prática, isso significa que você não deve resgatar nenhum investimento em renda fixa — incluindo Tesouro Direto — antes de completar 30 dias, pois a tributação inviabiliza qualquer ganho.

💡 Dica Prática: Para o Tesouro Selic usado como reserva de emergência, aplique o dinheiro e esqueça por pelo menos 30 dias. Caso precise de liquidez imediata antes disso, mantenha um valor separado em conta corrente para cobrir imprevistos dos primeiros 30 dias.

Quanto Rende o Tesouro Direto na Prática

Uma das dúvidas mais frequentes de quem está começando é comparar o rendimento do Tesouro Direto com outras aplicações — especialmente a poupança, que ainda é o investimento mais popular do Brasil apesar de ser quase sempre a pior opção para quem tem um horizonte de mais de um mês.

Vamos a um exemplo prático com números de 2025 para facilitar a visualização.

Considere um investimento de R$ 10.000 por 24 meses (2 anos):

| Investimento | Rentabilidade estimada (ao ano) | Valor bruto ao final | IR (17,5%) | Valor líquido |

|---|---|---|---|---|

| Poupança | ~6,5% a.a. | R$ 11.342 | Isento | R$ 11.342 |

| Tesouro Selic | ~10,5% a.a. | R$ 12.310 | R$ 165 (só sobre ganho) | R$ 12.145 |

| Tesouro IPCA+ 6,5% | IPCA + 6,5% a.a. | Varia com inflação | 17,5% sobre ganho | Preserva poder de compra |

Os valores são ilustrativos e variam com as condições de mercado, mas o padrão é claro: mesmo após o pagamento de IR, o Tesouro Selic supera historicamente a poupança em cenários de Selic acima de 8,5% ao ano — o que tem sido a realidade do Brasil nos últimos anos.

Os Erros Mais Comuns dos Iniciantes no Tesouro Direto

Acompanhar pessoas que estão aprendendo a investir revela um conjunto de equívocos que se repetem com surpreendente consistência. Conhecê-los com antecedência pode poupar dinheiro e frustração.

Escolher o título errado para o objetivo

O erro mais caro que um iniciante pode cometer é comprar um Tesouro Prefixado ou IPCA+ com dinheiro que pode precisar antes do vencimento. Se a taxa de juros subir depois da compra e você for forçado a resgatar antecipadamente, vai receber menos do que investiu — uma experiência traumatizante para quem está começando.

A regra prática: dinheiro de curto prazo (reserva de emergência, viagem planejada, conserto de carro) vai para o Tesouro Selic. Dinheiro que você não vai tocar por anos pode ir para IPCA+ ou Prefixado.

Não reinvestir os juros semestrais

Quem compra o Tesouro Prefixado com pagamento de juros semestrais (NTN-F) ou o Tesouro IPCA+ com juros semestrais (NTN-B) recebe pagamentos periódicos. Se esse dinheiro cair na conta e ficar parado, a rentabilidade real do investimento cai significativamente — os juros que deveriam compor o patrimônio ficam sem trabalhar.

Checar o saldo todos os dias e entrar em pânico

O Tesouro Prefixado e o IPCA+ têm preços que variam diariamente com as condições de mercado. Numa semana ruim, o saldo pode aparecer negativo na tela da corretora. Isso não significa que você perdeu dinheiro de verdade — significa apenas que o preço de mercado daquele dia está abaixo do que você pagou. Se você carregar o título até o vencimento, vai receber exatamente o que estava contratado na compra.

Deixar o dinheiro parado na corretora sem investir

Transferiu para a corretora e ficou sem ação por dias ou semanas? O dinheiro parado na conta da corretora geralmente não rende nada, diferente de uma conta digital que remunera o saldo. Invista o quanto antes após a transferência.

Estratégia Simples para Começar com o Tesouro Direto

Não existe uma fórmula única que serve para todo mundo, mas existe uma estrutura lógica que a maioria dos especialistas em finanças pessoais brasileiros recomenda para quem está nos primeiros passos.

1. Monte sua reserva de emergência primeiro

Antes de qualquer investimento com prazo longo, você precisa ter entre 3 e 6 meses de despesas mensais guardados em uma aplicação de alta liquidez. O Tesouro Selic é uma excelente escolha para isso. Uma pessoa com despesas mensais de R$ 3.000 precisa de R$ 9.000 a R$ 18.000 como reserva.

2. Defina objetivos concretos para o restante do dinheiro

Vai comprar um carro em 3 anos? Pode usar Tesouro Prefixado se as taxas atuais forem boas. Vai construir patrimônio para a aposentadoria em 20 anos? Tesouro IPCA+ é provavelmente a melhor escolha disponível na renda fixa.

3. Diversifique quando tiver mais capital

Com R$ 30.000 ou mais investidos, faz sentido dividir o patrimônio entre diferentes títulos e diferentes vencimentos — uma técnica chamada de “escalonamento de vencimentos” ou ladder. Isso dilui o risco de mercado e garante que uma parte do dinheiro estará disponível em diferentes momentos.

4. Revise a estratégia a cada 6 meses

O cenário de juros no Brasil muda com frequência. Uma taxa que parecia boa para travar num Prefixado pode deixar de ser atrativa se a Selic subir muito. Revise suas posições periodicamente, mas sem entrar no ciclo vicioso de ficar mudando de estratégia a cada notícia.

Tesouro Direto vs. CDB, LCI e LCA: Quando Escolher Cada Um

Uma vez que o investidor se familiariza com o Tesouro Direto, a próxima pergunta natural é: e os outros produtos de renda fixa, como os CDBs, LCIs e LCAs que os bancos oferecem? Vale a comparação.

CDB (Certificado de Depósito Bancário): é um empréstimo que você faz ao banco. O rendimento costuma ser expresso como percentual do CDI (que anda muito próximo da Selic). Um CDB a 110% do CDI é melhor que o Tesouro Selic bruto, mas o Tesouro Selic tem garantia do governo federal; o CDB tem garantia do FGC até R$ 250 mil. Para valores abaixo desse limite e em bancos sólidos, podem ser equivalentes em segurança.

LCI e LCA (Letras de Crédito Imobiliário e do Agronegócio): têm uma vantagem tributária importante — são isentos de Imposto de Renda para pessoa física. Isso significa que uma LCI a 88% do CDI pode ser mais rentável líquida do que um CDB a 100% do CDI. O ponto de atenção: a liquidez costuma ser menor, com prazo mínimo de carência que pode chegar a 90 dias ou mais.

Para quem está começando e ainda construindo a reserva de emergência, o Tesouro Selic ou um CDB com liquidez diária são as opções mais adequadas. LCI e LCA fazem mais sentido para dinheiro que você tem certeza que não vai precisar no curto prazo.

Conclusão: Seu Próximo Passo no Tesouro Direto

O Tesouro Direto é, sem exagero, um dos melhores pontos de partida para qualquer brasileiro que quer parar de deixar dinheiro parado na poupança e começar a construir patrimônio de verdade. Com valores mínimos acessíveis, respaldo do governo federal, boa rentabilidade e facilidade de acesso pelas corretoras digitais, as barreiras de entrada praticamente não existem mais.

Os três pontos mais importantes para levar deste guia: primeiro, escolha o título certo para o seu objetivo — Selic para curto prazo e emergência, Prefixado para médio prazo com taxa travada, IPCA+ para o longo prazo. Segundo, não resgate títulos prefixados ou IPCA+ antes do vencimento a não ser em situação de necessidade real. Terceiro, comece com o que tiver disponível agora — R$ 50, R$ 100, R$ 200 — e aumente os aportes conforme sua organização financeira melhora.

A educação financeira é um processo contínuo, e cada passo dado conta. Abra sua conta em uma corretora esta semana, comece com o Tesouro Selic para construir a sua reserva de emergência, e vá avançando no ritmo que fizer sentido para você. Se este artigo gerou dúvidas ou trouxe alguma descoberta útil, compartilhe nos comentários — sua experiência pode ajudar outras pessoas que estão exatamente onde você estava antes de ler este guia.

Perguntas Frequentes sobre Tesouro Direto para Iniciantes

Com quanto dinheiro posso começar a investir no Tesouro Direto?

O valor mínimo é equivalente a 1% do preço unitário do título, o que na prática fica entre R$ 30 e R$ 50 para a maioria dos títulos disponíveis. Não existe limite máximo por operação, mas você pode fazer aportes menores e regulares — R$ 100 por mês, por exemplo — e ir acumulando ao longo do tempo. O importante é começar com o que for possível e manter a regularidade.

O Tesouro Direto tem garantia contra calote?

Os títulos públicos federais são garantidos pelo Tesouro Nacional, ou seja, pelo próprio governo federal brasileiro. Não há limite de valor nessa garantia. O risco de calote existe em teoria (qualquer governo pode, em situações extremas, deixar de honrar suas dívidas), mas seria um evento de consequências tão amplas para toda a economia que praticamente todos os outros investimentos seriam igualmente afetados. Para fins práticos, é o investimento de menor risco disponível no Brasil.

É melhor o Tesouro Direto ou a poupança?

Na quase totalidade dos cenários, o Tesouro Direto é mais rentável que a poupança. A poupança rende 70% da Selic quando a taxa básica está acima de 8,5% ao ano (regra vigente desde 2012), enquanto o Tesouro Selic rende 100% da Selic menos o IR. Quando a Selic está em 10,5% ao ano, por exemplo, a poupança rende cerca de 7,35% ao ano, enquanto o Tesouro Selic rende cerca de 8,9% ao ano líquido de IR para investimentos acima de 2 anos. A diferença parece pequena, mas em 10 ou 20 anos faz uma diferença enorme no patrimônio acumulado.

Como declarar o Tesouro Direto no Imposto de Renda?

Os títulos do Tesouro Direto devem ser declarados na ficha “Bens e Direitos” com o código 45 (Aplicação de renda fixa – CDB, RDB e outros). O valor a declarar é o valor investido (custo de aquisição), não o valor atual com rendimentos. Os rendimentos recebidos no ano (por resgate ou pagamento de juros semestrais) vão na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”. O IR já foi recolhido na fonte, então não há imposto adicional a pagar.

Posso perder dinheiro no Tesouro Direto?

Se você mantiver o título até o vencimento, não. O rendimento contratado na compra será pago integralmente. Já se precisar vender o título antes do vencimento, pode sim receber menos do que investiu — especialmente nos títulos Prefixado e IPCA+, que têm seus preços oscilando conforme as condições do mercado. Por isso, a escolha certa do tipo de título para cada objetivo é tão importante.

Quanto tempo leva para o dinheiro cair na conta após o resgate?

Após solicitar o resgate, o valor cai na conta da corretora no próximo dia útil (D+1). Da corretora para a sua conta bancária, depende da corretora, mas geralmente é no mesmo dia ou no dia seguinte. Algumas corretoras oferecem liquidação no mesmo dia para o Tesouro Selic.

Vale a pena investir no Tesouro Direto se eu tiver dívidas?

Depende do tipo e da taxa da dívida. Se você tem dívidas com juros altos — cartão de crédito (que pode passar de 300% ao ano), cheque especial (acima de 130% ao ano) ou empréstimos pessoais caros — quitá-las primeiro é a decisão financeira mais inteligente que existe. Nenhum investimento no Tesouro Direto vai render o suficiente para compensar esse custo. Se as dívidas forem de longo prazo com taxas baixas — financiamento imobiliário, por exemplo — a conta muda e pode valer a pena ter as duas coisas em paralelo.

⚠️ Aviso Importante: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não substituem a orientação de um profissional certificado em investimentos (CFP, CEA ou similar). O Tesouro Direto envolve riscos, incluindo o risco de mercado em resgates antecipados. Para decisões de investimento adequadas ao seu perfil e situação financeira específica, consulte um assessor de investimentos habilitado e registrado na CVM.

Angélica & Miquéias são os criadores do Caminho do Dinheiro, um blog dedicado a ajudar iniciantes a desenvolver uma relação mais saudável e inteligente com o dinheiro. Apaixonados por educação financeira prática, compartilham conteúdos simples, acessíveis e baseados em experiências reais, com foco em organização financeira, renda extra, economia doméstica e construção de hábitos financeiros mais conscientes. O objetivo do casal é tornar as finanças menos complicadas e mais próximas da realidade das pessoas.