Muita gente chega ao fim do mês sem entender para onde foi o dinheiro. O salário entra, as contas saem, e sobra uma sensação vaga de que algo poderia ser diferente, mas ninguém ensinou como. Essa lacuna tem nome: falta de educação financeira. E ela afeta a maioria dos brasileiros, independentemente de quanto ganham.

Segundo dados da ANBIMA, apenas 35% dos brasileiros adultos têm alguma reserva financeira fora da poupança. O Banco Central aponta que mais de 70 milhões de pessoas têm algum tipo de inadimplência no país. Não se trata de irresponsabilidade — trata-se de falta de ferramentas. Ferramentas que simplesmente não foram ensinadas na escola, na faculdade ou em casa.

Quem trabalha com finanças pessoais no Brasil percebe rapidamente que o problema raramente é o valor do salário. Pessoas com renda de R$ 1.500 podem construir patrimônio enquanto outras com R$ 8.000 vivem no aperto. A diferença está na forma de pensar e gerir o dinheiro — e isso é exatamente o que a educação financeira ensina.

Neste guia, você vai entender o que é educação financeira de verdade, por que ela é tão importante no contexto brasileiro, quais são seus pilares fundamentais, como aplicá-la no dia a dia e por onde começar — mesmo que você esteja começando do zero agora.

Quando a maioria das pessoas ouve “educação financeira”, pensa imediatamente em cortar gastos e guardar dinheiro. Essa associação é compreensível, mas reduz muito o conceito. Educação financeira é um conjunto amplo de conhecimentos, habilidades e comportamentos que permitem a uma pessoa tomar decisões conscientes e eficazes com seus recursos financeiros.

Em termos práticos, significa saber quanto entra e quanto sai, entender para onde cada real está indo, ter clareza sobre prioridades e objetivos, e ter a capacidade de planejar o futuro sem abrir mão do presente.

O conceito vai muito além de economizar. Inclui:

Compreender como o dinheiro funciona — inflação, juros compostos, poder de compra ao longo do tempo

Tomar decisões conscientes de compra — distinguir entre necessidade, desejo e impulso

Planejar metas de curto, médio e longo prazo — viagem no próximo ano, troca de carro em três anos, aposentadoria em vinte

Proteger o patrimônio — seguros, reserva de emergência, diversificação

Fazer o dinheiro trabalhar — investimentos adequados ao perfil e ao objetivo de cada pessoa

Na prática, observamos que quem desenvolve educação financeira não necessariamente se priva de prazeres. Pelo contrário: aprende a consumir de forma mais inteligente, sem culpa e sem sufoco no fim do mês.

💡 Dica Prática: Educação financeira não é sobre viver na escassez — é sobre criar liberdade. Quem entende o próprio dinheiro escolhe melhor onde gastar, o que comprar e quando poupar.

Por Que a Educação Financeira É Urgente no Brasil

O Brasil tem uma relação historicamente turbulenta com o dinheiro. Décadas de inflação alta, mudanças de moeda e instabilidade econômica criaram uma cultura de consumo imediato — guardar dinheiro para o futuro simplesmente não fazia sentido quando ele desvalorizava rapidamente. Esse comportamento ficou enraizado mesmo depois da estabilização com o Plano Real.

Hoje, o cenário mudou, mas os hábitos demoram a acompanhar. E os números mostram isso com clareza:

O Brasil tem uma das maiores taxas de juros ao consumidor do mundo, com o rotativo do cartão de crédito chegando a ultrapassar 400% ao ano em determinados períodos

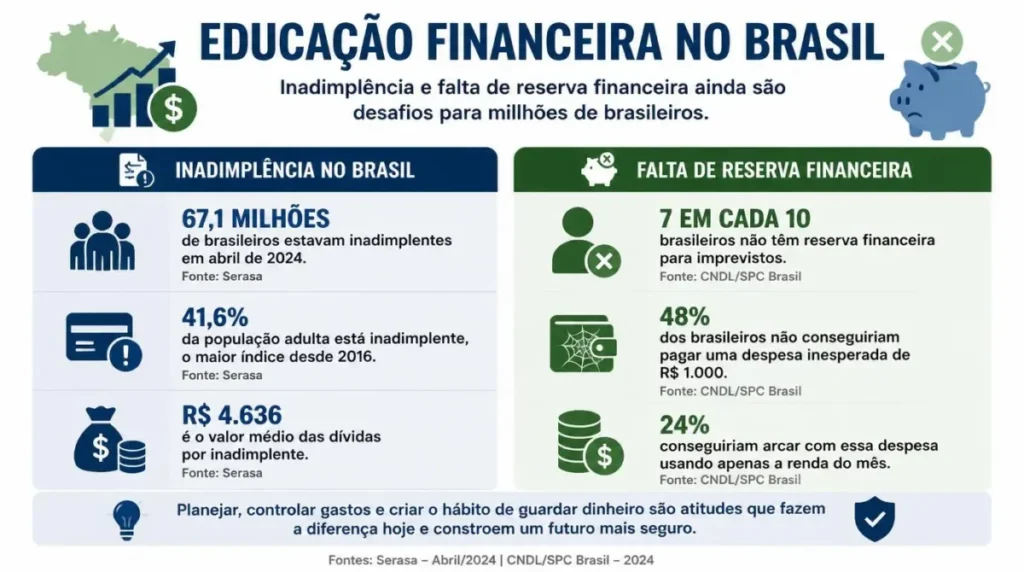

Pesquisa da Serasa apontou que o país registrou mais de 72 milhões de inadimplentes em 2023

O INSS mostra que boa parte dos brasileiros se aposenta com renda abaixo do necessário para manter o padrão de vida anterior

Segundo o SPC Brasil, mais de 60% dos brasileiros nunca fizeram uma reserva de emergência

Esses dados não existem porque as pessoas são irresponsáveis. Existem porque falta educação. O sistema financeiro é complexo, os produtos bancários foram historicamente opacos, e o ensino sobre dinheiro nunca foi prioridade no currículo escolar brasileiro — apesar de a BNCC (Base Nacional Comum Curricular) ter incluído o tema em 2017.

A consequência prática é que a maioria das pessoas aprende sobre finanças da pior forma possível: errando, se endividando, pagando caro por escolhas que poderiam ter sido evitadas.

Os Cinco Pilares da Educação Financeira Pessoal

Entender educação financeira na prática significa compreender os elementos que a compõem. No campo das finanças pessoais, trabalhamos com cinco pilares fundamentais, que se complementam e se sustentam mutuamente.

1. Controle e Organização

O ponto de partida é sempre saber o que acontece com o seu dinheiro. Parece óbvio, mas é a etapa em que a maioria das pessoas trava. Sem saber exatamente quanto entra, quanto sai e para onde vai cada gasto, é impossível tomar qualquer decisão financeira com qualidade.

Isso envolve criar e manter um orçamento pessoal ou familiar, categorizar os gastos (moradia, alimentação, transporte, lazer, saúde), identificar despesas fixas e variáveis, e ter um registro atualizado de todas as dívidas existentes com seus respectivos juros.

A boa notícia é que hoje existem ferramentas que facilitam muito esse processo, de planilhas de Excel a aplicativos como Organizze, Mobills e Guiabolso.

2. Reserva de Emergência

Antes de qualquer investimento, a educação financeira recomenda construir uma reserva de emergência. Esse colchão financeiro deve cobrir entre três e seis meses de despesas essenciais — e precisa estar em um lugar de fácil acesso, como uma conta com liquidez diária, e não em investimentos de longo prazo.

A reserva de emergência é o que evita que uma crise inesperada — perda de emprego, problema de saúde, reparo emergencial no carro ou na casa — se transforme em dívida. Sem ela, qualquer imprevisto vira dívida no cartão de crédito, que cobra os juros mais altos do mercado.

3. Eliminação e Gestão de Dívidas

Dívida com juros altos é o maior obstáculo para qualquer objetivo financeiro. Uma dívida no rotativo do cartão de crédito a 400% ao ano dobra de valor em menos de seis meses. Antes de investir qualquer coisa, é fundamental entender o custo real de cada dívida e ter uma estratégia para eliminá-las.

Duas metodologias amplamente utilizadas são a avalanche (quitar primeiro as dívidas com maiores juros) e a bola de neve (quitar primeiro as menores, criando senso de progresso). A escolha depende do perfil e da motivação de cada pessoa.

4. Planejamento e Objetivos

Dinheiro sem direção se perde. Educação financeira ensina a transformar sonhos em metas concretas e mensuráveis. Não basta querer “ter dinheiro” — é preciso saber para quê, quanto é necessário e em quanto tempo.

Separar objetivos por prazo ajuda bastante:

Curto prazo (até 2 anos): viagem, trocar o celular, mobiliar um cômodo

Médio prazo (2 a 5 anos): entrada do imóvel, troca de carro, curso de especialização

Longo prazo (acima de 5 anos): aposentadoria, educação dos filhos, independência financeira

Cada objetivo pede um tipo de estratégia e investimento diferente — e isso nos leva ao próximo pilar.

5. Investimentos e Crescimento Patrimonial

O dinheiro guardado na poupança perde para a inflação na maior parte do tempo. Educação financeira inclui entender as alternativas disponíveis, seus riscos, seus rendimentos e para quais perfis se adequam.

Isso não significa que todo mundo precisa operar na Bolsa de Valores. Significa conhecer as opções: Tesouro Direto, CDB, LCI, LCA, fundos de investimento, ações, FIIs — e entender qual faz sentido para cada momento e objetivo.

Conhecimento técnico é necessário, mas insuficiente. Ao longo do trabalho com finanças pessoais, um padrão se repete consistentemente: pessoas que aprendem as ferramentas certas, mas não mudam a forma de pensar sobre dinheiro, voltam para os velhos hábitos em questão de meses.

A mentalidade financeira é a camada mais profunda da educação financeira. Ela inclui crenças sobre dinheiro formadas ainda na infância, padrões comportamentais herdados da família, a relação emocional com consumo e a capacidade de adiar recompensas.

Algumas crenças limitantes muito comuns no Brasil:

“Dinheiro é coisa de rico”

“Guardar dinheiro é sofrimento”

“Investimento é coisa arriscada, melhor nem mexer”

“Se tiver sobrando, gasto — afinal, amanhã pode não ter”

“Eu não tenho jeito para lidar com dinheiro”

Essas crenças não são verdades absolutas — são aprendizados que podem ser desconstruídos. E desconstruí-los faz parte da educação financeira tão quanto aprender a calcular juros compostos.

⚠️ Atenção: Mudar comportamentos financeiros leva tempo. Pesquisas em psicologia comportamental indicam que novos hábitos se consolidam entre 21 e 66 dias de prática consistente. Seja paciente com o processo.

A teoria é clara, mas o começo pode parecer intimidador. A boa notícia é que os primeiros passos são simples e não exigem muito dinheiro — exigem atenção e consistência.

Passo 1: Conheça seus números com precisão

Durante 30 dias, registre absolutamente todos os gastos. Não precisa ser perfeito, não precisa ser difícil — pode ser um caderno, uma planilha simples ou um aplicativo. O objetivo é ter clareza total sobre para onde o dinheiro vai. Muitas pessoas se surpreendem com o que encontram nessa etapa.

Passo 2: Monte seu orçamento mensal

Com os dados em mãos, crie um orçamento que reflita tanto a realidade quanto seus objetivos. Uma referência amplamente utilizada é a regra 50-30-20: 50% da renda para necessidades básicas, 30% para desejos e lazer, e 20% para poupança e pagamento de dívidas. Ela não é universal, mas serve como ponto de partida para muitas situações.

Passo 3: Quite as dívidas caras primeiro

Se você tem dívidas no cartão de crédito, cheque especial ou empréstimos com juros acima de 10% ao mês, elas precisam ser prioridade absoluta. Não há investimento no Brasil que compense matematicamente pagar juros dessa magnitude.

Passo 4: Construa sua reserva de emergência

Com as dívidas controladas, o próximo passo é criar o colchão de segurança. Comece pequeno: R$ 500, depois R$ 1.000, e vá aumentando até chegar ao equivalente a três a seis meses das suas despesas mensais essenciais.

Passo 5: Comece a investir — mesmo com pouco

Hoje é possível investir a partir de R$ 30 no Tesouro Direto. A maioria dos bancos e corretoras digitais não cobra taxa de custódia. O mais importante nessa fase não é o valor, mas o hábito. Investir regularmente, mesmo que pouco, constrói patrimônio ao longo do tempo graças aos juros compostos.

✓ Melhor Prática: Automatize seus aportes. Configure uma transferência automática logo que o salário cai para uma conta separada de investimentos. O que os olhos não veem, as mãos não gastam.

Educação Financeira Infantil e Familiar

Um dos pontos mais negligenciados no Brasil é a educação financeira das crianças. O comportamento financeiro adulto é moldado principalmente na infância e adolescência — e a maioria dos pais transmite sem querer os mesmos hábitos problemáticos que eles próprios nunca conseguiram mudar.

Ensinar finanças para crianças não significa privar ou complicar. Significa adaptar os conceitos à idade:

4 a 7 anos: conceito de troca, dinheiro como ferramenta, diferença entre comprar agora ou esperar

8 a 12 anos: mesada gerenciada, obijetivos de curto prazo, noção de poupança

13 a 17 anos: orçamento, diferença entre ativo e passivo, primeiras noções de investimento

O impacto de uma criança que aprende a administrar uma mesada de R$ 50 por mês se reflete décadas depois em um adulto capaz de gerir renda, dívidas e patrimônio com muito mais competência.

No campo corporativo, empresas que investem em educação financeira para funcionários reportam redução no estresse relacionado a dinheiro, menor absenteísmo e maior produtividade — o que indica que o problema vai muito além do âmbito pessoal.

Recursos e Ferramentas para Aprofundar o Conhecimento

O acesso à educação financeira nunca foi tão democrático quanto hoje. Existe um volume crescente de conteúdo gratuito e acessível no Brasil.

A Estratégia Nacional de Educação Financeira (ENEF), iniciativa do governo federal, oferece materiais gratuitos para adultos, jovens e crianças. A CVM (Comissão de Valores Mobiliários) também mantém um portal de educação para investidores com conteúdo de qualidade e sem custo.

💡 Dica Prática: Comece por um recurso e vá fundo nele antes de pular para o próximo. A sensação de “preciso aprender tudo” é um dos maiores obstáculos para quem está começando. Um livro bem lido vale mais do que dez lidos pela metade.

Erros Comuns de Quem Começa a Aprender Sobre Finanças

Parte da educação financeira é aprender com os erros dos outros antes de cometê-los. Observamos alguns padrões que aparecem repetidamente entre quem está começando.

Querer começar pelos investimentos antes de organizar as finanças básicas. Investir R$ 100 por mês enquanto se paga R$ 500 de juros no rotativo do cartão é matemática que não fecha. A ordem importa.

Tratar a poupança como investimento principal. A caderneta de poupança rende, em muitos meses, abaixo da inflação. O dinheiro guardado lá não cresce — ele se preserva mal. Existem alternativas tão seguras quanto e com rendimento muito superior.

Confundir disciplina com sacrifício permanente. Educação financeira não é dieta radical — é estilo de vida sustentável. Planos que exigem abrir mão de absolutamente tudo raramente duram mais de dois meses.

Ignorar o seguro de vida e os seguros em geral. Proteger o que se tem é parte da equação financeira. Um acidente, uma doença grave ou o falecimento do provedor da família pode destruir décadas de acúmulo de patrimônio em poucas semanas sem a proteção adequada.

Não atualizar o orçamento quando a renda muda. Seja para cima ou para baixo. Aumento de salário sem revisão do orçamento frequentemente resulta em aumento proporcional dos gastos, sem acréscimo real na poupança — fenômeno conhecido como inflação do estilo de vida.

Conclusão: O Primeiro Passo É o Mais Importante

Educação financeira não é um destino — é uma jornada contínua. O objetivo não é se tornar especialista em economia ou operar na Bolsa de Valores. É ter controle real sobre a própria vida financeira, tomar decisões com mais consciência e construir, ao longo do tempo, uma base que dê liberdade e segurança.

Os pilares estão aqui: organização, reserva de emergência, eliminação de dívidas, planejamento com objetivos claros e investimentos adequados ao seu momento. A mentalidade vem junto, e ela muda com a prática.

O Brasil forma poucos cidadãos financeiramente preparados — mas isso não precisa ser o seu caso. Com as ferramentas certas e consistência, qualquer pessoa pode transformar sua relação com o dinheiro, independentemente de onde está começando.

Salve este guia para consultar quando precisar e compartilhe com alguém que poderia se beneficiar dessas informações. Educação financeira compartilhada tem um efeito multiplicador que vai muito além de uma única pessoa.

Perguntas Frequentes sobre Educação Financeira

O que é educação financeira de forma simples?

Educação financeira é o conjunto de conhecimentos e habilidades que permitem a uma pessoa gerenciar bem seu dinheiro. Inclui saber controlar gastos, criar uma reserva, planejar objetivos e fazer escolhas conscientes de consumo e investimento. Em resumo: é aprender a fazer o dinheiro trabalhar a seu favor, não contra você.

Em quanto tempo é possível ver resultados com educação financeira?

Os primeiros resultados aparecem entre 30 e 90 dias de prática consistente — principalmente na forma de clareza sobre as finanças e redução da ansiedade com dinheiro. Resultados financeiros concretos, como reserva formada ou dívidas quitadas, dependem do ponto de partida e do valor disponível, mas em geral são perceptíveis entre 3 e 12 meses.

Preciso ganhar muito para aplicar educação financeira?

Não. Educação financeira é ainda mais importante para quem tem renda limitada, pois as margens de erro são menores. Os princípios se aplicam a qualquer renda: controlar gastos, criar reserva e investir o que sobra. Com R$ 1.500 de salário, é possível começar — o hábito de poupar R$ 100 por mês já cria um resultado significativo ao longo de um ano.

Qual é a diferença entre educação financeira e investimentos?

Investimentos são uma parte da educação financeira, não o todo. Antes de investir, é necessário ter controle do orçamento, eliminar dívidas caras e construir uma reserva de emergência. Quem pula essas etapas e vai direto para investimentos costuma acabar resgatando o dinheiro em situações de imprevisto — perdendo rentabilidade e criando mais estresse financeiro.

Vale a pena fazer um curso pago de educação financeira?

Depende do seu momento. Para iniciantes, há excelente conteúdo gratuito disponível — livros acessíveis, canais no YouTube, cursos da ENEF e materiais do Banco Central e da CVM. Cursos pagos fazem mais sentido quando se quer aprofundamento em temas específicos, como análise de investimentos ou planejamento de aposentadoria, e quando o conteúdo gratuito já foi bem aproveitado.

Educação financeira serve para crianças também?

Sim, e quanto mais cedo, melhor. Crianças a partir dos 5 ou 6 anos já são capazes de entender conceitos simples como escolha, troca e espera. A mesada, quando bem conduzida, é uma ferramenta poderosa de aprendizado financeiro. Jovens que aprendem a lidar com dinheiro na infância chegam à vida adulta com muito mais recursos emocionais e práticos para tomar boas decisões financeiras.

⚠️ Aviso Importante: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não substituem a orientação de um profissional certificado em finanças ou planejamento financeiro. Para decisões específicas sobre investimentos, planejamento de aposentadoria ou gestão de dívidas significativas, consulte um profissional qualificado e habilitado pelos órgãos competentes, como a CVM ou o CFP Board.

Angélica & Miquéias são os criadores do Caminho do Dinheiro, um blog dedicado a ajudar iniciantes a desenvolver uma relação mais saudável e inteligente com o dinheiro. Apaixonados por educação financeira prática, compartilham conteúdos simples, acessíveis e baseados em experiências reais, com foco em organização financeira, renda extra, economia doméstica e construção de hábitos financeiros mais conscientes. O objetivo do casal é tornar as finanças menos complicadas e mais próximas da realidade das pessoas.