Muita gente chega ao final do mês com a sensação de que o dinheiro simplesmente sumiu — e a ideia de investir parece algo distante, reservado a quem já tem muito dinheiro sobrando. Se você se identifica com esse cenário, precisa saber que começar a investir do zero não só é possível, como é mais simples do que parece. O primeiro passo, na maioria das vezes, não exige grandes valores nem conhecimento avançado.

O Brasil tem hoje mais de 24 milhões de investidores cadastrados na B3, a bolsa de valores brasileira, segundo dados divulgados pela própria instituição. Esse número mais do que triplicou em cinco anos, impulsionado principalmente por pessoas que nunca tinham investido antes e descobriram que dá para começar com R$ 30, R$ 50 ou até R$ 1. Ao mesmo tempo, a taxa básica de juros brasileira, historicamente elevada, cria oportunidades reais de crescimento patrimonial mesmo para quem começa pequeno.

Trabalhando com finanças pessoais há anos e acompanhando de perto a trajetória de centenas de iniciantes, observamos um padrão consistente: quem começa cedo, mesmo com pouco, acumula resultados significativamente maiores do que quem espera ter “uma quantia boa” para investir. O tempo no mercado costuma valer mais do que o valor inicial aplicado.

Neste guia, você vai aprender o que precisa fazer antes de investir qualquer centavo, quais são os melhores tipos de investimento para quem está começando, como escolher uma corretora, como montar sua primeira carteira e como evitar os erros mais comuns que travam o progresso financeiro de iniciantes.

Por Que Tanta Gente Adia o início dos Investimentos

Antes de falar sobre como investir do zero, vale entender por que tantas pessoas postergam essa decisão por meses ou anos. O motivo mais comum não é falta de dinheiro — é a percepção distorcida de que investir é complicado, arriscado ou exclusivo para quem já é rico.

Essa percepção tem raízes reais: até pouco tempo atrás, abrir uma conta em corretora exigia burocracia considerável, os valores mínimos eram altos e o acesso à informação de qualidade era escasso. Hoje, nenhum desses obstáculos existe da mesma forma.

Outros fatores que freiam iniciantes:

Medo de perder dinheiro — muito real, mas gerenciável com escolhas adequadas ao perfil

Sensação de que falta conhecimento — o básico necessário para começar é muito menor do que se imagina

Procrastinação disfarçada de planejamento — a espera pelo “momento certo” que nunca chega

Influência de experiências negativas alheias — ouvir histórias de quem perdeu dinheiro sem contexto adequado

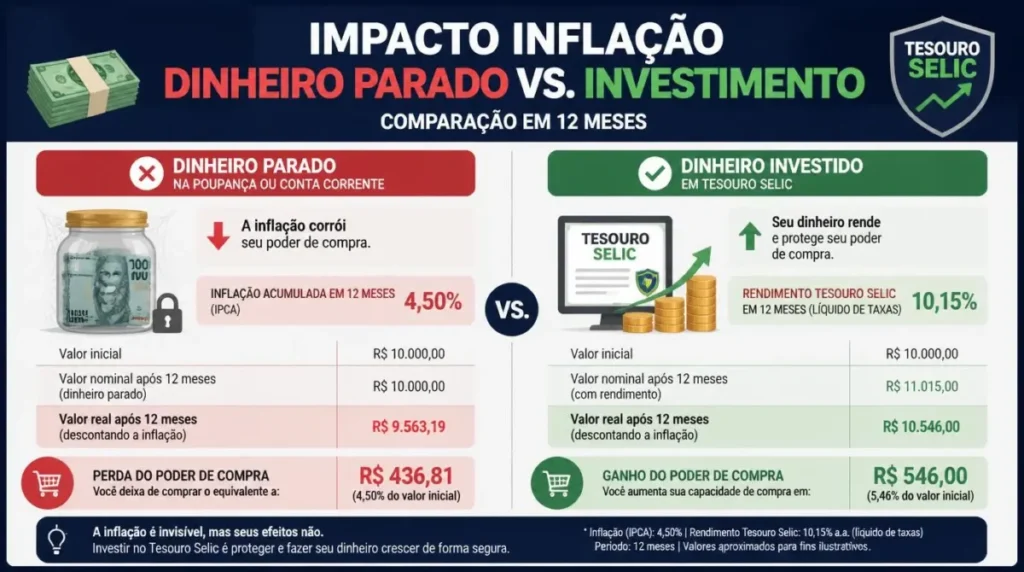

O que a prática mostra é que o custo de não investir — manter dinheiro parado na conta corrente enquanto a inflação corrói o poder de compra — é frequentemente maior do que o risco de dar os primeiros passos com investimentos conservadores.

⚠️ Atenção: Dinheiro parado na conta corrente perde valor todo mês por causa da inflação. Em 2024, o IPCA fechou acima de 4,8%. Isso significa que R$ 1.000 guardados sem rendimento valiam, no final do ano, cerca de R$ 952 em poder de compra real.

O Que Fazer Antes de Investir: Os Pré-Requisitos Essenciais

Aprender como investir do zero começa, paradoxalmente, por alguns passos que não envolvem investir nada ainda. Pular essas etapas é um dos erros mais comuns — e mais prejudiciais — que iniciantes cometem.

1. Organize seu orçamento e entenda para onde vai seu dinheiro

Nenhum investimento funciona de forma consistente sem uma base financeira organizada. Antes de decidir quanto investir, você precisa saber com precisão quanto ganha, quanto gasta e onde existem espaços para liberar recursos.

Não é necessário usar uma planilha complexa no início. Um aplicativo simples de controle financeiro, como o Mobills ou o Organizze, já resolve bem essa etapa. O objetivo é identificar despesas fixas, variáveis e, principalmente, os chamados “gastos invisíveis” — pequenos valores que passam despercebidos, mas que somados ao mês podem representar R$ 200, R$ 300 ou mais.

Investir enquanto se carrega dívidas com juros altos é matematicamente contraproducente. O cartão de crédito rotativo no Brasil cobra, em média, mais de 400% ao ano. Qualquer investimento disponível no mercado rende muito menos do que isso.

A regra prática é: se a dívida cobra mais de 12% ao ano (o que inclui cheque especial, rotativo do cartão e a maioria dos empréstimos pessoais), quitá-la é o melhor “investimento” que você pode fazer naquele momento.

3. Monte uma reserva de emergência

Esse é o passo mais importante e, ao mesmo tempo, o mais ignorado por quem está ansioso para investir. A reserva de emergência é um valor guardado exclusivamente para imprevistos — demissão, problema de saúde, conserto do carro — sem você precisar resgatar outros investimentos no pior momento possível.

O valor ideal varia de acordo com sua situação:

Trabalhador CLT com emprego estável: 3 a 4 meses de despesas mensais

Autônomo ou profissional de renda variável: 6 a 12 meses de despesas mensais

Responsável único pela renda familiar: pelo menos 6 meses

A reserva de emergência deve ficar em um investimento de alta liquidez — ou seja, que você consegue resgatar em até 1 dia útil — e com segurança total. As melhores opções para isso são o Tesouro Selic, CDBs com liquidez diária em bancos sólidos, ou fundos de renda fixa com resgate em D+1 que cobram taxa de administração zero.

💡 Dica Prática: Abrir uma conta separada — em outra instituição, se necessário — para a reserva de emergência é uma estratégia eficaz para evitar a tentação de usar esse dinheiro para outras finalidades. O distanciamento físico (ainda que digital) faz diferença real no comportamento financeiro.

Entendendo seu Perfil de Investidor

Todo investidor, por lei, precisa ser classificado de acordo com sua tolerância ao risco. Essa classificação é chamada de suitability e as corretoras e bancos são obrigados a realizá-la antes de indicar qualquer produto financeiro. Conhecer seu perfil antes de abrir uma conta já é um diferencial importante.

Os três perfis principais são:

Conservador Prioriza segurança acima de tudo. Aceita rendimentos menores em troca de previsibilidade e baixíssimo risco de perda. Ideal para quem está começando, tem objetivos de curto prazo ou simplesmente não consegue dormir bem pensando que pode perder parte do que investiu.

Moderado Aceita um nível médio de risco em troca de possibilidade de retornos maiores. Geralmente combina renda fixa com uma parcela de renda variável. É o perfil mais comum entre investidores com alguma experiência e horizonte de médio prazo.

Arrojado (ou Agressivo) Tolera oscilações significativas de patrimônio em busca de retornos maiores no longo prazo. Adequado para quem tem horizonte de investimento de 5 anos ou mais e reserva de emergência consolidada.

⚠️ Atenção: Nenhum perfil é melhor ou pior — o perfil correto é aquele que corresponde à sua realidade financeira e emocional atual. Investir em algo fora do seu perfil tende a gerar ansiedade desnecessária e decisões ruins em momentos de volatilidade.

Tipos de Investimento para Quem Está Começando do Zero

Com os pré-requisitos atendidos e o perfil definido, chega o momento de entender os principais produtos disponíveis para iniciantes. O mercado financeiro brasileiro oferece opções para todos os perfis, com valores de entrada que partem de R$ 1.

Tesouro Direto

O Tesouro Direto é o programa do governo federal que permite que qualquer pessoa física compre títulos públicos brasileiros pela internet, com investimento mínimo de R$ 30. É considerado o investimento mais seguro do país, pois é garantido pelo Tesouro Nacional.

Há três tipos principais:

Título

Rentabilidade

Melhor Para

Tesouro Selic

Taxa Selic (pós-fixado)

Reserva de emergência e curto prazo

Tesouro IPCA+

IPCA + taxa fixa

Proteção contra inflação e longo prazo

Tesouro Prefixado

Taxa fixa definida na compra

Quando há perspectiva de queda de juros

O Tesouro Selic é geralmente a primeira recomendação para quem está aprendendo como investir do zero, pela liquidez diária e previsibilidade.

CDB (Certificado de Depósito Bancário)

Os CDBs são emitidos por bancos e representam, na prática, um empréstimo que você faz à instituição em troca de juros. São protegidos pelo FGC (Fundo Garantidor de Créditos) em até R$ 250.000 por CPF por instituição, o que os torna seguros mesmo em bancos menores.

CDBs de bancos digitais costumam pagar entre 100% e 120% do CDI, muito acima dos 70% a 80% típicos dos grandes bancos tradicionais. Pesquisar em plataformas como Renda Fixa Fácil ou diretamente nas corretoras é o caminho para encontrar as melhores taxas.

LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) são títulos isentos de Imposto de Renda para pessoa física. Essa isenção pode torná-los mais rentáveis líquidos do que um CDB com taxa nominalmente maior, especialmente para quem está nos primeiros escalões da tabela regressiva do IR.

A principal desvantagem é a carência mínima de 90 dias (LCI) ou 90 dias (LCA), o que os torna inadequados para reserva de emergência.

Fundos de Investimento

Fundos permitem que investidores com pouco capital tenham acesso a uma carteira diversificada gerida por profissionais. São adequados para iniciantes que querem exposição a diferentes ativos sem precisar tomar decisões individuais.

O ponto de atenção é a taxa de administração — cobrada mesmo quando o fundo cai. Fundos de renda fixa com taxa acima de 0,5% ao ano tendem a ser pouco competitivos em relação aos títulos públicos comprados diretamente.

Ações e FIIs (Fundos de Investimento Imobiliário)

Para quem tem perfil moderado ou arrojado e horizonte de pelo menos 3 a 5 anos, ações e FIIs podem integrar a carteira como componente de renda variável. FIIs, em particular, são muito populares no Brasil pela possibilidade de receber rendimentos mensais isentos de IR.

Para iniciantes, a entrada em renda variável faz mais sentido depois que a reserva de emergência estiver consolidada e depois de algum estudo sobre como esses ativos funcionam.

Como Escolher uma Corretora de Investimentos

A corretora é a instituição intermediária que dá acesso aos investimentos. Escolher bem faz diferença — tanto nos custos quanto na qualidade da plataforma e das ferramentas disponíveis.

Os critérios mais importantes para quem está começando:

Taxa zero para Tesouro Direto — a maioria das corretoras já não cobra, mas vale confirmar

Sem taxa de custódia para renda fixa básica

Plataforma intuitiva com versão mobile funcional

Variedade de produtos — especialmente CDBs de diferentes emissores com boas taxas

Confiabilidade e regulamentação — verificar se é autorizada pelo Banco Central e pela CVM

Entre as corretoras mais utilizadas por iniciantes no Brasil estão XP Investimentos, Rico, Clear, Nubank e Inter. Todas oferecem conta gratuita e acesso ao Tesouro Direto sem taxa.

💡 Dica Prática: Abrir conta em mais de uma corretora é uma estratégia comum entre investidores mais experientes, pois permite comparar taxas de CDBs e LCIs/LCAs em tempo real. Para começar, uma corretora bem escolhida já é suficiente.

Como Montar Sua Primeira Carteira de Investimentos

Uma dúvida muito comum de quem está aprendendo como investir do zero é: “Por onde começo na prática?” A resposta depende do momento e dos objetivos, mas existe uma progressão lógica que funciona bem para a maioria dos iniciantes.

Passo 1: Complete a reserva de emergência primeiro

Antes de pensar em carteira de longo prazo, o primeiro destino de todo investimento deve ser completar a reserva de emergência no Tesouro Selic ou CDB com liquidez diária.

Passo 2: Defina objetivos com prazos e valores

Investir sem objetivo é como dirigir sem destino. Mesmo objetivos simples fazem diferença:

“Quero R$ 15.000 para uma viagem em 2 anos”

“Quero aposentar com R$ 2.000/mês em 25 anos”

“Quero dar entrada em um apartamento em 5 anos”

Com o objetivo definido, fica muito mais fácil escolher os investimentos adequados para cada prazo.

Passo 3: Monte uma carteira proporcional ao seu perfil

Uma carteira inicial para perfil conservador pode ser tão simples quanto:

100% em renda fixa (Tesouro Selic, CDBs de bancos sólidos)

Uma carteira inicial para perfil moderado, com reserva de emergência já completa:

70% a 80% em renda fixa

20% a 30% em renda variável (FIIs ou ações de empresas sólidas)

Passo 4: Invista com regularidade, independentemente do valor

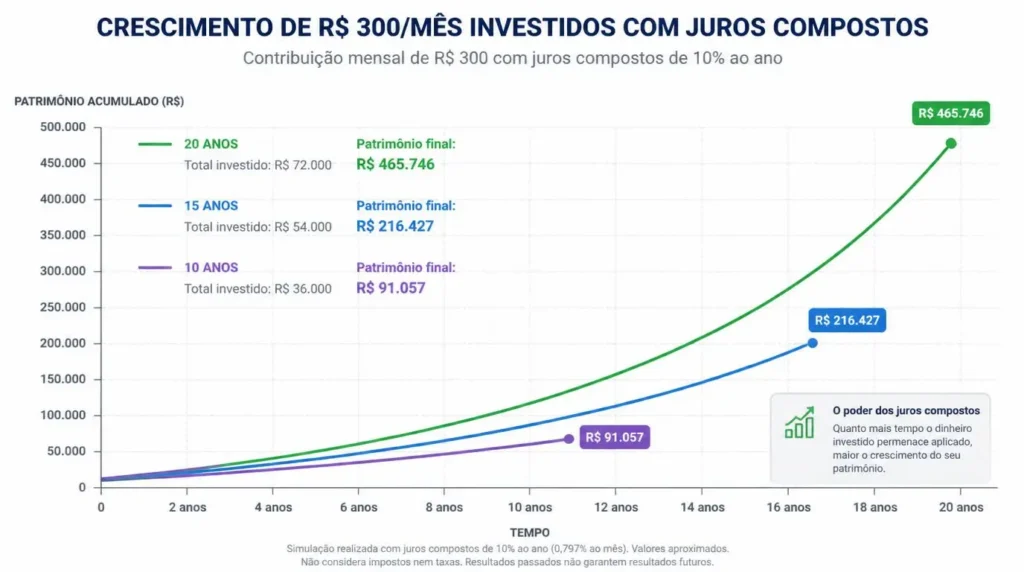

O hábito de investir mensalmente — mesmo que seja R$ 50 — tem impacto maior no longo prazo do que um único aporte grande feito esporadicamente. Isso se deve ao efeito dos juros compostos, que Einstein teria chamado de “a oitava maravilha do mundo”.

A título de exemplo prático: R$ 300 investidos mensalmente a uma rentabilidade média de 10% ao ano durante 20 anos resultam em um patrimônio de aproximadamente R$ 228.000, sendo cerca de R$ 72.000 de aportes próprios e R$ 156.000 de juros acumulados.

Os Erros Mais Comuns de Quem Começa a Investir

Acompanhar iniciantes ao longo do tempo permite identificar com clareza os erros que mais atrasam o crescimento patrimonial. Conhecê-los com antecedência já é uma vantagem considerável.

Erro 1: Investir sem reserva de emergência Sem uma reserva consolidada, qualquer imprevisto obriga o resgate de investimentos no pior momento — frequentemente quando os mercados estão em queda ou quando títulos ainda têm carência.

Erro 2: Perseguir a rentabilidade mais alta do momento Investir no produto que “todo mundo está falando” geralmente significa comprar perto do topo e vender no fundo. O histórico de retorno passado não garante retorno futuro.

Erro 3: Diversificar demais no início Ter 15 ativos diferentes com R$ 500 investidos não é diversificação — é complexidade desnecessária. Para iniciantes, uma carteira simples e bem escolhida supera uma carteira complicada e mal compreendida.

Erro 4: Tomar decisões baseadas em emoção Resgatar investimentos depois de uma queda e comprar depois de uma alta é o comportamento padrão de quem perde dinheiro no mercado. A lógica racional diz exatamente o contrário.

Erro 5: Ignorar os custos e impostos Imposto de Renda na renda fixa, IOF nos primeiros 30 dias, taxa de administração em fundos e taxa de corretagem em ações afetam diretamente o rendimento líquido. Calcular o retorno líquido antes de escolher um produto é hábito dos investidores mais consistentes.

Imposto de Renda sobre Investimentos: O Básico que Todo Iniciante Precisa Saber

Muitas pessoas evitam investir por medo de complicar a declaração de Imposto de Renda. Na prática, para quem está começando com renda fixa, o processo é mais simples do que parece — em muitos casos, o próprio imposto é retido na fonte automaticamente.

A tabela regressiva do IR para renda fixa funciona assim:

Prazo da Aplicação

Alíquota de IR

Até 180 dias

22,5%

De 181 a 360 dias

20%

De 361 a 720 dias

17,5%

Acima de 720 dias

15%

LCI, LCA, CRI e CRA são isentos de IR para pessoa física, o que pode torná-los mais rentáveis líquidos em comparação com títulos tributados de mesma rentabilidade bruta.

Para ações, o IR é de 15% sobre o lucro em operações comuns (exceto day trade, que paga 20%). Há isenção para vendas totais de até R$ 20.000 por mês — um benefício relevante para quem investe com valores menores.

💡 Dica Prática: Guarde todos os informes de rendimentos que as corretoras enviam no início de cada ano. Eles já trazem os valores pré-calculados para facilitar a declaração no programa da Receita Federal.

Quanto Preciso para Começar a Investir?

Uma das perguntas que mais aparecem de quem pesquisa como investir do zero é exatamente essa. A resposta honesta: menos do que você imagina.

O Tesouro Direto aceita aportes a partir de R$ 30. Muitos CDBs têm valor mínimo de R$ 1 em plataformas digitais. ETFs (fundos de índice negociados em bolsa) podem ser comprados com menos de R$ 20 por cota.

O valor do início importa menos do que a consistência. Considere dois cenários:

Cenário A: Investir R$ 5.000 de uma vez e depois nada por 5 anos Cenário B: Investir R$ 200 por mês durante 5 anos

Ao final dos 5 anos, com rentabilidade de 10% ao ano, o Cenário A terá acumulado cerca de R$ 8.053 e o Cenário B terá acumulado aproximadamente R$ 15.487. O investidor que começou com pouco, mas foi regular, termina com quase o dobro.

Esse exemplo ilustra com precisão que o hábito de investir regularmente supera, geralmente, grandes aportes únicos sem continuidade.

Conclusão

Aprender como investir do zero não exige herança, salário alto ou formação em economia. Exige, principalmente, organização, consistência e paciência.

O caminho mais sólido passa por três fundações: orçamento organizado, dívidas caras quitadas e reserva de emergência montada. A partir daí, a escolha dos primeiros investimentos se torna muito mais natural — e o risco de tomar decisões erradas por desespero financeiro cai substancialmente.

Os maiores aliados do investidor iniciante são o tempo, os juros compostos e a regularidade dos aportes. Começar com R$ 100 por mês hoje vale infinitamente mais do que esperar ter R$ 1.000 disponíveis em dois anos.

Se você chegou até aqui, já sabe mais do que a maioria das pessoas sobre o básico necessário para dar os primeiros passos. Agora é questão de colocar em prática: abrir uma conta em uma corretora, montar sua reserva de emergência no Tesouro Selic e criar o hábito mensal de investir, mesmo que seja uma quantia pequena.

Salve este guia para consultar quando surgirem dúvidas ao longo do caminho — e se tiver alguma pergunta ou quiser compartilhar como foi o seu início, deixe nos comentários.

Perguntas Frequentes (FAQ)

Com quanto dinheiro posso começar a investir do zero?

É possível começar com R$ 30 no Tesouro Direto ou com R$ 1 em alguns CDBs disponíveis em plataformas digitais. O valor inicial tem menos importância do que a regularidade dos aportes mensais. O hábito de investir — mesmo com pouco — cria resultados significativos ao longo de 5, 10 ou 20 anos graças ao efeito dos juros compostos.

Qual é o investimento mais seguro para quem está começando?

O Tesouro Selic é amplamente considerado o investimento mais seguro do Brasil para iniciantes. É garantido pelo governo federal, tem liquidez diária e acompanha a taxa básica de juros automaticamente. CDBs de bancos grandes com liquidez diária e cobertura do FGC em até R$ 250.000 são também uma opção muito sólida para os primeiros passos.

Preciso pagar Imposto de Renda sobre os meus investimentos?

Depende do produto. Renda fixa como CDB, Tesouro Direto e fundos têm IR descontado na fonte pela tabela regressiva (de 22,5% a 15% conforme o prazo). LCI, LCA, CRI e CRA são isentos de IR para pessoa física. Em ações, há isenção para vendas mensais abaixo de R$ 20.000. Para quem está começando com valores pequenos, o impacto do IR tende a ser modesto e gerenciável.

Vale a pena investir mesmo tendo dívidas?

Depende do tipo de dívida. Dívidas com juros acima de 12% ao ano — como cartão rotativo, cheque especial e muitos empréstimos pessoais — devem ser quitadas antes de qualquer investimento, pois nenhum produto rende o suficiente para compensar esses juros. Financiamentos imobiliários com taxas mais baixas e dívidas com juros controlados podem coexistir com uma estratégia de investimentos.

Quanto tempo leva para ver resultados nos investimentos?

Isso depende dos objetivos e dos valores investidos. Em renda fixa, os rendimentos começam a aparecer já no primeiro mês de aplicação, mas o efeito mais perceptível dos juros compostos costuma se manifestar a partir do segundo ou terceiro ano de aportes regulares. Para objetivos de longo prazo, como aposentadoria complementar, o horizonte ideal é de 10 anos ou mais.

O que é melhor: investir todo mês ou esperar juntar um valor maior?

Investir mensalmente, sem esperar acumular um valor grande, é a estratégia mais eficaz para a grande maioria dos iniciantes. Além de acelerar o crescimento pelo efeito dos juros compostos, aportes regulares reduzem o risco de aplicar tudo em um momento desfavorável do mercado — estratégia conhecida como “preço médio”. Esperar o momento perfeito é um dos principais motivos pelos quais muitas pessoas nunca chegam a investir de fato.

Qual a diferença entre poupança e outros investimentos?

A poupança é simples e sem IR, mas sua rentabilidade é limitada por lei a 70% da taxa Selic quando a Selic está abaixo de 8,5% ao ano — e um percentual fixo acima disso. Na prática, CDBs de bancos digitais com 100% do CDI, Tesouro Selic ou LCIs tendem a render mais, com segurança equivalente ou superior. A poupança pode fazer sentido para quem valoriza extrema simplicidade, mas raramente é a melhor opção financeira disponível hoje.

⚠️ Aviso Importante

Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não substituem a orientação de um profissional certificado, como um assessor de investimentos credenciado pela CVM (Comissão de Valores Mobiliários) ou um planejador financeiro com certificação CFP. Para decisões específicas sobre alocação de recursos, composição de carteira ou estratégias de longo prazo, considere consultar um profissional qualificado que possa avaliar sua situação individual. Investimentos envolvem riscos, incluindo a possibilidade de perda do capital aplicado.

Angélica & Miquéias são os criadores do Caminho do Dinheiro, um blog dedicado a ajudar iniciantes a desenvolver uma relação mais saudável e inteligente com o dinheiro. Apaixonados por educação financeira prática, compartilham conteúdos simples, acessíveis e baseados em experiências reais, com foco em organização financeira, renda extra, economia doméstica e construção de hábitos financeiros mais conscientes. O objetivo do casal é tornar as finanças menos complicadas e mais próximas da realidade das pessoas.