Chegar ao fim do mês sem saber para onde foi o dinheiro é uma das experiências mais frustrantes da vida adulta. Não porque a pessoa seja irresponsável — mas porque ninguém ensina isso na escola, e a maioria das famílias brasileiras tampouco fala abertamente sobre dinheiro em casa. Se você se identifica com essa situação, saiba que está em boa companhia e que existe uma saída prática.

Segundo dados da Confederação Nacional do Comércio (CNC), mais de 78% das famílias brasileiras terminaram 2024 com algum tipo de dívida. O cartão de crédito lidera como vilão, seguido do cheque especial e do crediário. Esses números revelam não uma falha de caráter, mas uma lacuna estrutural de educação financeira que afeta praticamente todos os extratos sociais.

Acompanhamos, ao longo dos últimos anos, centenas de histórias de pessoas que conseguiram virar o jogo financeiro sem aumentar a renda — apenas reorganizando o que já tinham. Uma funcionária pública do interior de Minas, por exemplo, conseguiu quitar R$ 12.000 em dívidas em 18 meses, mudando apenas o jeito de registrar e planejar os gastos. Não existe segredo mágico: existe método.

Neste guia, você vai aprender como organizar as finanças pessoais de forma concreta, com passos que funcionam na prática brasileira — incluindo como mapear seus gastos, criar um orçamento real, sair das dívidas com estratégia e começar a guardar dinheiro mesmo com salário apertado. Vamos direto ao ponto.

Por Que a Maioria das Pessoas Não Consegue Organizar o Dinheiro

Antes de falar em planilhas e aplicativos, é preciso entender por que a organização financeira falha para tanta gente. O problema raramente é falta de vontade — é falta de método adequado à realidade de cada um.

Três obstáculos aparecem com mais frequência quando se trata de finanças pessoais desorganizadas:

- Ausência de registro: A maioria das pessoas não sabe exatamente quanto gasta por mês. A sensação de que “o dinheiro some” quase sempre esconde gastos pequenos e frequentes que, somados, pesam muito no orçamento — o café diário, o streaming que não usa mais, a taxa bancária que esqueceu de cancelar.

- Orçamento irreal: Planos financeiros que ignoram a sazonalidade brasileira — IPVA em janeiro, material escolar em fevereiro, IPTU logo em seguida — estão fadados ao fracasso. Um orçamento que não prevê o imprevisível não é um orçamento, é uma lista de boas intenções.

- Falta de motivação de longo prazo: Guardar dinheiro sem um objetivo concreto é como fazer dieta sem saber por quê. A ciência comportamental mostra que metas específicas, com prazo e valor definido, aumentam em até 42% a probabilidade de manutenção de um hábito financeiro.

⚠️ Atenção: Muitas pessoas tentam organizar as finanças em momentos de crise — quando a dívida já apertou ou o cartão foi recusado. Nesses casos, a reorganização precisa ser mais urgente e estratégica. O ideal, porém, é começar antes de chegar a esse ponto.

O Papel dos Gatilhos Emocionais no Consumo

Compras por impulso têm uma raiz emocional que precisa ser reconhecida. Estresse no trabalho, ansiedade, tédio ou até celebrações podem acionar padrões de consumo que comprometem o planejamento financeiro. Isso não é fraqueza — é neurociência. O que muda quando se organiza as finanças é a criação de barreiras conscientes entre o impulso e a ação.

Na prática, uma das técnicas mais eficazes é a “regra das 48 horas”: antes de qualquer compra não essencial acima de R$ 150, esperar dois dias. Em nossa experiência acompanhando pessoas em processos de reorganização financeira, essa simples pausa elimina entre 60% e 70% das compras por impulso.

O Primeiro Passo Real: Mapeie Tudo Que Entra e Sai

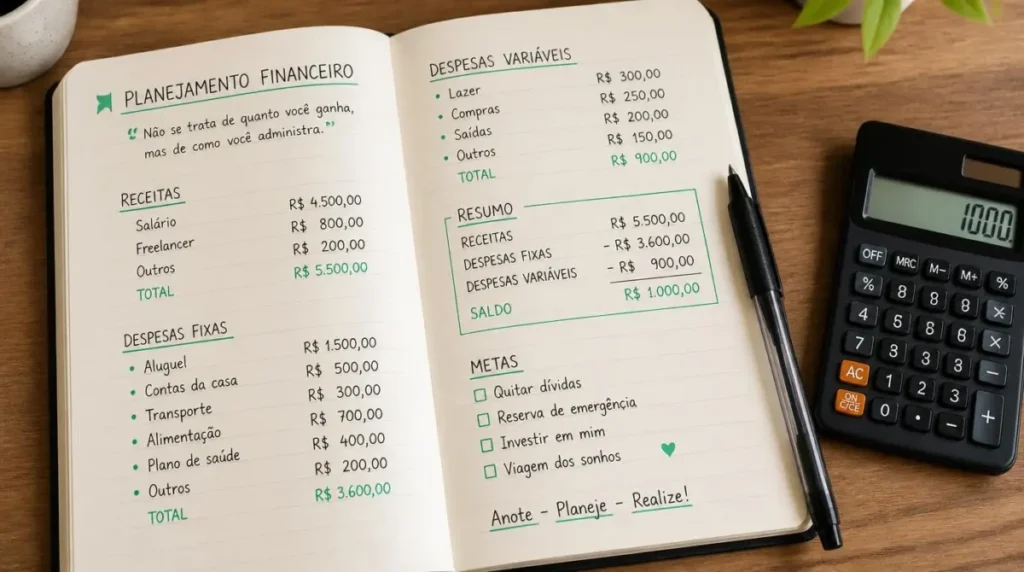

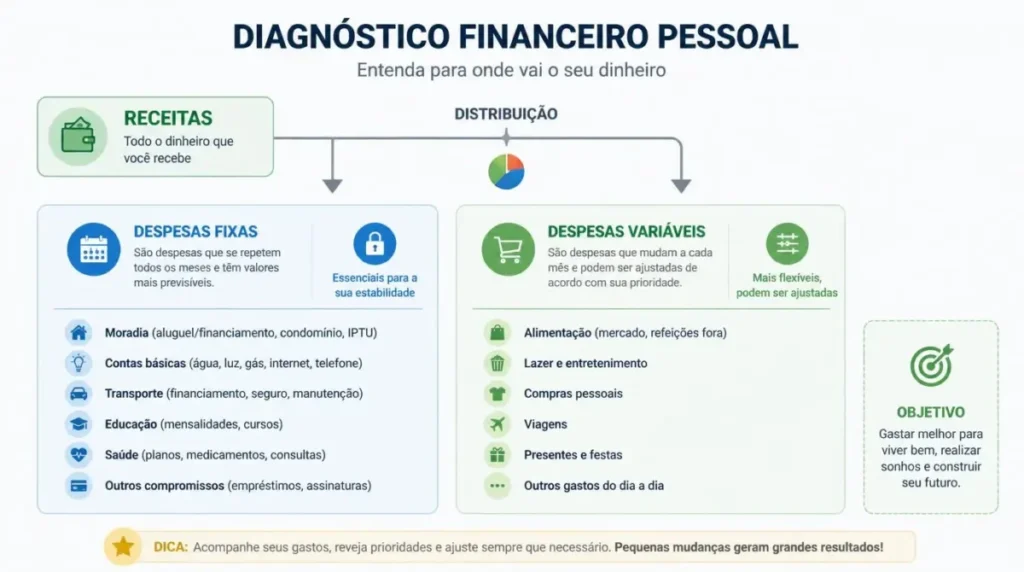

Nenhum planejamento financeiro funciona sem um diagnóstico honesto. Antes de criar metas ou cortar gastos, é preciso saber exatamente com o que o dinheiro está sendo usado — e isso exige registrar, sem julgamentos, tudo que entrou e saiu nos últimos 30 a 60 dias.

Como Fazer o Diagnóstico Financeiro

Passo 1 — Levante toda a receita mensal

Anote todas as fontes de renda: salário líquido, freelas, aluguel recebido, pensão alimentícia, renda extra. Use o valor que de fato cai na conta, não o bruto. Se a renda é variável, calcule a média dos últimos 3 meses.

Passo 2 — Categorize todos os gastos

Divida os gastos em dois grandes grupos:

Gastos fixos: aqueles que têm valor previsível todo mês — aluguel, condomínio, plano de saúde, financiamento, mensalidade escolar, internet, telefone.

Gastos variáveis: mercado, transporte, lazer, restaurantes, roupas, farmácia. Esses são os que mais surpreendem quando somados.

Passo 3 — Some e compare

Coloque tudo numa planilha simples ou aplicativo (veja sugestões mais adiante) e calcule:

- Total de receitas no mês

- Total de gastos fixos

- Total de gastos variáveis

- Saldo: receita menos gastos totais

Se o saldo for negativo, você está gastando mais do que ganha. Se for positivo, mas próximo de zero, está sem margem. Qualquer imprevisível vira uma crise.

💡 Dica Prática: Não tente fazer esse levantamento de memória — ele vai ser impreciso. Use o extrato bancário, a fatura do cartão de crédito e os comprovantes de Pix dos últimos dois meses como base. A realidade costuma surpreender: muitas pessoas descobrem gastos de R$ 400 a R$ 800 mensais em assinaturas e serviços que mal usam.

Como Criar um Orçamento Que Realmente Funciona

Com o diagnóstico em mãos, é hora de montar um orçamento. Mas não qualquer orçamento — um que respeite sua realidade e ainda tenha margem para o imprevisível.

Uma das metodologias mais eficazes e simples para quem está começando a organizar as finanças pessoais é a regra 50-30-20. Ela divide a renda líquida em três grandes blocos:

| Categoria | Percentual | O que inclui |

|---|---|---|

| Necessidades | 50% | Moradia, alimentação, transporte, saúde, educação |

| Desejos | 30% | Lazer, restaurantes, assinaturas, viagens, presentes |

| Reservas e dívidas | 20% | Poupança, fundo de emergência, quitação de dívidas |

Essa divisão é um ponto de partida, não uma lei imutável. Uma família com renda de R$ 3.500 no interior de São Paulo vai ter uma composição de gastos muito diferente de uma pessoa solteira em São Paulo capital. O importante é ter uma referência e ajustar conforme a realidade.

Adaptando o Orçamento à Realidade Brasileira

O Brasil tem uma peculiaridade que derruba muitos orçamentos: a concentração de despesas anuais nos primeiros meses do ano. IPVA, IPTU, material escolar, matrícula, além do 13º que já foi gasto no Natal — janeiro e fevereiro costumam ser meses financeiramente pesados.

A solução é criar um orçamento anualizado. Calcule o total de despesas anuais previsíveis (IPVA, IPTU, seguro do carro, material escolar, viagem de férias) e divida por 12. Reserve esse valor mensalmente numa conta separada ou em CDB de liquidez diária. Quando a conta chegar, o dinheiro já estará lá.

Exemplo prático: se seu IPVA é R$ 1.800 e seu IPTU é R$ 1.200, você tem R$ 3.000 em despesas anuais concentradas. Divididos por 12, isso representa R$ 250 por mês que precisam ser reservados — não gastos.

✓ Melhor Prática: Abra uma conta separada exclusivamente para despesas anuais. Transfira o valor reservado logo no dia do pagamento do salário, antes de gastar. O que os olhos não veem, as mãos não gastam.

Dívidas: Como Sair Delas Com Estratégia

Para quem já está endividado, organizar as finanças pessoais passa obrigatoriamente por um plano de saída das dívidas. E aqui existe uma decisão estratégica importante que muitas pessoas erram por puro desconhecimento.

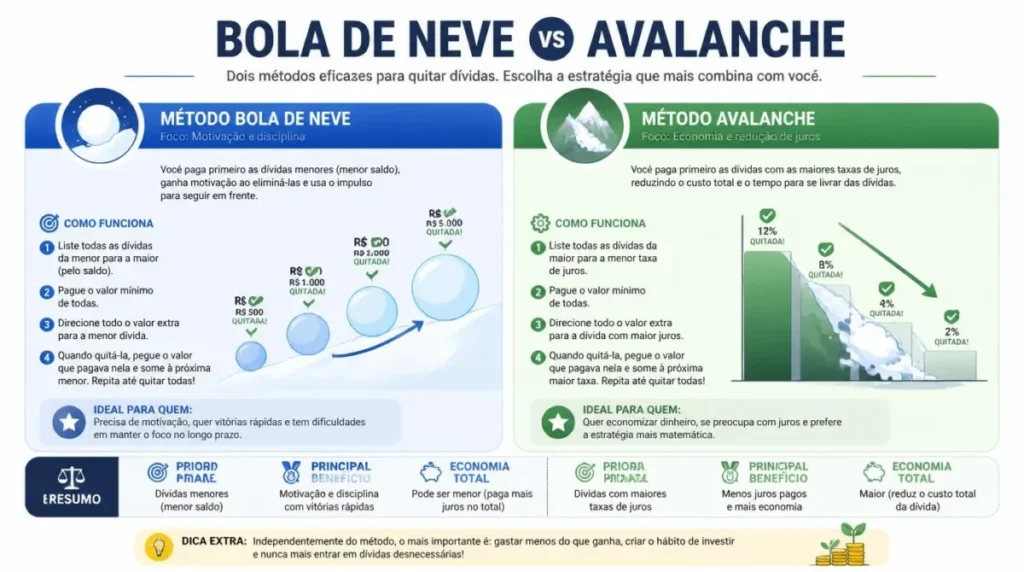

Existem dois métodos principais para quitação de múltiplas dívidas:

Método Bola de Neve (Debt Snowball) Quite primeiro a dívida de menor valor, independentemente da taxa de juros. Com ela paga, use o valor que destinava a ela para atacar a próxima. A lógica é psicológica: a sensação de quitação alimenta a motivação para continuar.

Método Avalanche (Debt Avalanche) Quite primeiro a dívida de maior taxa de juros, independentemente do valor. Matematicamente, é o método mais eficiente — você paga menos no total.

Na prática, o método mais eficaz é aquele que a pessoa realmente vai conseguir manter. Para quem tem muitas dívidas pequenas e está desanimado, a Bola de Neve funciona melhor psicologicamente. Para quem tem uma dívida grande com juros altíssimos (como o rotativo do cartão, que pode chegar a 400% ao ano), a Avalanche é prioritária.

O Que Fazer Com o Cartão de Crédito

O cartão de crédito não é o inimigo — mas o rotativo é. Pagar apenas o mínimo da fatura é uma armadilha matemática: em 12 meses, uma dívida de R$ 5.000 no rotativo pode se transformar em R$ 20.000 ou mais.

Se estiver no rotativo, existem três caminhos:

- Portabilidade de dívida: Negocie com outro banco uma taxa menor

- Empréstimo pessoal: Em muitos casos, a taxa do empréstimo pessoal (15% a 25% ao ano) é muito menor que o rotativo do cartão

- Negociação direta: Bancos e financeiras preferem receber menos a não receber nada — negocie com frankness

Ferramentas e Aplicativos Para Controlar as Finanças

Uma das maiores dificuldades de quem começa a organizar as finanças pessoais é encontrar a ferramenta certa — aquela que vai ser usada de verdade, não abandonada na segunda semana.

A melhor ferramenta é a que você vai usar consistentemente. Isso parece óbvio, mas é ignorado na maioria das recomendações.

Para diferentes perfis, ferramentas diferentes funcionam melhor:

- Perfil analítico (gosta de números e controle total): Planilha no Google Sheets ou Excel. Totalmente personalizável, gratuita e permite visualizações complexas. Exige disciplina de atualização diária ou semanal.

- Perfil prático (quer algo rápido e visual): Aplicativos como Mobills, Organizze ou Minhas Economias. A maioria tem versão gratuita funcional, sincronização com extrato bancário e categorização automática.

- Perfil iniciante (quer começar simples): Um caderno físico dividido em receitas e despesas funciona muito bem. Há algo de concreto e comprometido no ato de escrever à mão.

| Ferramenta | Custo | Ideal para | Ponto forte |

|---|---|---|---|

| Google Sheets | Gratuito | Analíticos | Personalização total |

| Mobills | Freemium | Praticidade | Sincronização bancária |

| Organizze | Freemium | Famílias | Multi-usuário |

| Caderno físico | Mínimo | Iniciantes | Engajamento manual |

| Minhas Economias | Gratuito | Iniciantes | Interface simples |

💡 Dica Prática: Independentemente da ferramenta escolhida, reserve 15 minutos toda semana — de preferência na mesma hora e dia — para atualizar e revisar seu controle financeiro. Esse hábito semanal é mais eficaz do que tentar registrar tudo em tempo real ou deixar para o fim do mês.

Como Construir um Fundo de Emergência

Qualquer planejamento financeiro sólido precisa de uma base: o fundo de emergência. É ele que impede que um imprevisto — perda de emprego, problema de saúde, carro na oficina — destrua meses de organização e jogue a pessoa de volta para as dívidas.

O valor recomendado varia conforme a situação:

- Trabalhadores CLT com estabilidade: 3 a 6 meses de despesas mensais

- Autônomos, MEIs e freelancers: 6 a 12 meses de despesas mensais (renda variável exige colchão maior)

- Famílias com dependentes: mínimo de 6 meses

Se as despesas mensais da família somam R$ 4.000, o fundo de emergência ideal é entre R$ 12.000 e R$ 24.000.

Por Onde Começar o Fundo de Emergência

Não espere ter o valor ideal para começar. Comece com R$ 500, R$ 1.000 — o que for possível. O fundo cresce com contribuições mensais consistentes.

O dinheiro do fundo de emergência não deve ficar na poupança comum — a rentabilidade é muito baixa. As melhores opções são:

- Tesouro Selic: Seguro, com liquidez diária, rentabilidade acima da poupança

- CDB de liquidez diária: de bancos digitais como Nubank, Inter ou C6, com rendimento de 100% do CDI ou mais

- Conta remunerada: Algumas fintechs oferecem rendimento automático sem precisar de aplicação manual

O critério mais importante não é a rentabilidade máxima, mas a liquidez imediata — o dinheiro precisa estar disponível em até 1 dia útil quando necessário.

Hábitos Financeiros Que Mudam o Jogo no Longo Prazo

Organizar as finanças pessoais não é um evento — é um processo. Os resultados mais expressivos aparecem em quem mantém certos hábitos de forma consistente ao longo de meses e anos.

Alguns hábitos que observamos fazer diferença real na vida financeira das pessoas:

1. Pagar-se primeiro. Assim que o salário cai, transfira automaticamente o valor destinado à reserva ou investimento, antes de pagar qualquer conta. O que sobra é o que você pode gastar. Essa inversão simples muda completamente a dinâmica financeira.

2. Revisar o orçamento mensalmente. O orçamento não é estático. Em meses com despesas extras (casamento, churrasco, viagem), os gastos variáveis sobem. Em meses mais tranquilos, é possível aumentar a reserva. A revisão mensal mantém o plano conectado com a realidade.

3. Negociar ativamente. Brasileiros têm pouca cultura de negociação de preços e taxas. Mas plano de celular, internet, seguro do carro, anuidade do cartão — tudo isso pode ser renegociado. Uma ligação de 20 minutos pode economizar R$ 1.200 por ano.

4. Criar metas financeiras com prazo e valor. “Quero viajar” não é uma meta — é um desejo. “Quero acumular R$ 4.500 para viajar para o Nordeste em julho de 2026” é uma meta. Com o valor e o prazo definidos, é possível calcular quanto guardar por mês (neste caso, R$ 375 por mês durante 12 meses).

5. Aprender continuamente sobre dinheiro. Finanças pessoais têm um vocabulário e lógica próprios. Quanto mais você aprende, melhores decisões consegue tomar. Não precisa ser um especialista — mas entender a diferença entre CDB e poupança, saber o que é taxa Selic e por que juros compostos importam muda completamente a perspectiva.

Investir Faz Parte de Organizar as Finanças

Muita gente separa organização financeira de investimentos como se fossem etapas totalmente distintas. Na verdade, investir é parte integrante de um orçamento bem estruturado — e não é exclusividade de quem ganha muito.

Com R$ 50 por mês, já é possível começar a investir no Brasil. O Tesouro Direto permite aplicações a partir de R$ 30. Fundos de investimento e ETFs em corretoras como XP, BTG, Rico ou NuInvest têm aportes mínimos acessíveis.

A sequência mais recomendada para quem está organizando as finanças do zero:

- Quitar dívidas com juros altos (acima de 12% ao ano) — elas corroem mais do que qualquer investimento rende

- Construir o fundo de emergência completo

- Começar a investir com regularidade, mesmo que pequena

O erro mais comum é tentar investir antes de quitar dívidas caras. É matematicamente inviável: o rotativo do cartão cobra 15% ao mês, enquanto o melhor investimento de renda fixa paga cerca de 1% ao mês.

⚠️ Atenção: Investimento envolve riscos e deve ser adequado ao seu perfil e objetivos. As informações aqui são educativas e não substituem a orientação de um profissional certificado. Veja o aviso ao final do artigo.

Conclusão

Organizar as finanças pessoais não exige perfeição imediata — exige consistência e método. Os passos centrais apresentados aqui formam um caminho sólido: começar pelo diagnóstico honesto dos gastos, montar um orçamento realista que contemple os imprevistos típicos do calendário brasileiro, atacar as dívidas com estratégia e construir progressivamente um fundo de emergência antes de pensar em investimentos.

O que separa quem consegue transformar a vida financeira de quem fica preso no mesmo ciclo não é a renda — é o hábito de olhar para o dinheiro com regularidade e intencionalidade. Quinze minutos por semana de revisão financeira valem mais do que qualquer aplicativo sofisticado usado de forma esporádica.

Se você chegou até aqui, já está à frente da maioria. O próximo passo é simples: abra o extrato bancário dos últimos dois meses, some os gastos por categoria e veja onde o dinheiro está indo. Essa primeira honestidade é o começo de tudo.

Compartilhe nos comentários: qual é a sua maior dificuldade na hora de organizar as finanças? A resposta pode ajudar outras pessoas na mesma situação.

Perguntas Frequentes

Quanto tempo leva para ver resultados organizando as finanças pessoais?

Os primeiros resultados aparecem em 30 a 60 dias — especialmente a sensação de controle e clareza sobre para onde o dinheiro vai. Resultados mais concretos, como quitação de dívidas ou formação de reserva, dependem do tamanho do problema e da margem disponível, mas a maioria das pessoas percebe mudança significativa entre 3 e 6 meses de método consistente.

É possível organizar as finanças pessoais com renda baixa ou variável?

Sim, e em muitos casos é ainda mais necessário. Para renda variável, o segredo é usar o mês de menor renda como referência base do orçamento e guardar o excedente dos meses melhores em conta separada. Com renda baixa, a prioridade é eliminar gastos com juros (como rotativo do cartão) e construir qualquer margem de segurança, mesmo pequena.

Qual é o melhor aplicativo gratuito para controlar finanças pessoais no Brasil?

Depende do perfil. Mobills e Organizze são os mais elogiados pela praticidade e pela sincronização bancária na versão gratuita. O Minhas Economias é uma boa opção para quem prefere algo mais simples. Quem gosta de personalização total costuma preferir o Google Sheets com um template de orçamento. O melhor app é o que você vai usar de verdade — não adianta o mais completo se vai abandonar na terceira semana.

Devo primeiro quitar as dívidas ou guardar dinheiro?

A regra geral é: quite primeiro dívidas com juros acima de 12% ao ano antes de investir. Mas sempre mantenha ao menos uma reserva mínima de emergência — entre R$ 500 e R$ 1.000 — mesmo enquanto paga dívidas. Sem esse colchão, qualquer imprevisto força a volta ao endividamento e desfaz o progresso.

Qual é a diferença entre organizar as finanças pessoais e fazer um planejamento financeiro?

Organização financeira é o dia a dia — controlar o que entra e sai, manter o orçamento, pagar contas em dia. Planejamento financeiro é o médio e longo prazo — definir metas, planejar aposentadoria, estruturar patrimônio. A organização é o pré-requisito do planejamento: sem saber o que acontece mensalmente, é impossível planejar os próximos anos.

O que fazer quando os gastos são maiores que a renda?

Primeiro, mapeie todos os gastos e identifique o que pode ser cortado ou reduzido imediatamente — assinaturas, planos, gastos supérfluos. Segundo, renegocie dívidas para reduzir o peso dos juros. Terceiro, avalie possibilidades de renda extra, mesmo que temporária. Se a diferença for estrutural (moradia muito cara, financiamento pesado), pode ser necessária uma decisão mais drástica. Em casos graves, uma consulta com um planejador financeiro pode ajudar a enxergar saídas que a pessoa sozinha não consegue ver.

Vale a pena usar a poupança para guardar o fundo de emergência?

A poupança tem o ponto positivo da liquidez imediata, mas a rentabilidade é a mais baixa do mercado — hoje rende cerca de 70% da Selic quando ela está abaixo de 8,5% ao ano. Alternativas melhores com a mesma liquidez incluem o Tesouro Selic, CDBs de liquidez diária de bancos digitais e contas remuneradas de fintechs. Com essas opções, você mantém o dinheiro acessível e ainda ganha mais.

⚠️ Aviso Importante: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não substituem a orientação de um planejador financeiro certificado (CFP) ou profissional habilitado pela CVM. Para decisões específicas sobre investimentos, dívidas ou planejamento financeiro personalizado, consulte um profissional qualificado. Cada situação financeira é única e merece análise individualizada.

Angélica & Miquéias são os criadores do Caminho do Dinheiro, um blog dedicado a ajudar iniciantes a desenvolver uma relação mais saudável e inteligente com o dinheiro. Apaixonados por educação financeira prática, compartilham conteúdos simples, acessíveis e baseados em experiências reais, com foco em organização financeira, renda extra, economia doméstica e construção de hábitos financeiros mais conscientes. O objetivo do casal é tornar as finanças menos complicadas e mais próximas da realidade das pessoas.