Atualizado em 31/05/2026 às 18:38

Você sabe exatamente para onde vai cada real do seu salário? Se a resposta for “mais ou menos” — ou um silêncio constrangedor —, você não está sozinho. Segundo o Serasa, mais de 72 milhões de brasileiros encerraram 2025 com o nome negativado, e a principal causa ainda é a falta de organização financeira no dia a dia.

A boa notícia é que fazer o controle financeiro pessoal com planilha continua sendo uma das estratégias mais eficazes, acessíveis e comprovadas para quem quer sair do vermelho, juntar dinheiro e finalmente ter uma vida financeira que faça sentido. Sem precisar de aplicativos pagos, assinaturas caras ou conhecimentos avançados de economia.

Neste guia, você vai aprender exatamente como montar e usar uma planilha de controle financeiro pessoal do zero, quais métodos práticos realmente funcionam em 2026 e como transformar esse hábito simples em uma virada de chave na sua vida financeira.

Aviso importante: As informações apresentadas neste artigo têm caráter exclusivamente educativo e não constituem recomendação de investimento ou consultoria financeira. Para decisões financeiras mais complexas, consulte um profissional certificado.

Por que o controle financeiro pessoal ainda é fundamental em 2026

Vivemos em uma época de pagamentos invisíveis. Pix, cartão por aproximação, débito automático, assinaturas mensais — o dinheiro sai da conta antes mesmo de você perceber. Esse ambiente digital tornou o descontrole financeiro ainda mais silencioso e perigoso.

O controle financeiro pessoal com planilha atua exatamente contra esse problema: ele torna o invisível visível. Quando você registra cada entrada e saída, começa a enxergar padrões que antes passavam despercebidos. Aquele cafezinho diário. A assinatura do streaming que você nem lembra que tem. O parcelamento que “cabia no bolso” — mas que, somado a outros dez, não cabe mais.

Além disso, pesquisas do Banco Central do Brasil mostram que famílias que fazem algum tipo de planejamento financeiro têm até 40% mais chances de manter uma reserva de emergência ativa. E reserva de emergência, como qualquer educador financeiro vai te dizer, é o primeiro passo para qualquer outra conquista financeira.

A planilha não é uma solução mágica. É uma ferramenta. Mas nas mãos certas — e com o método certo — ela muda completamente a relação de uma pessoa com o dinheiro.

O que uma boa planilha de controle financeiro pessoal precisa ter

Antes de sair baixando qualquer modelo da internet, é importante entender o que uma planilha realmente precisa conter para ser funcional. Muita gente abandona o controle financeiro nas primeiras semanas porque escolheu um modelo complexo demais — ou simples demais para as próprias necessidades.

Campos essenciais para começar

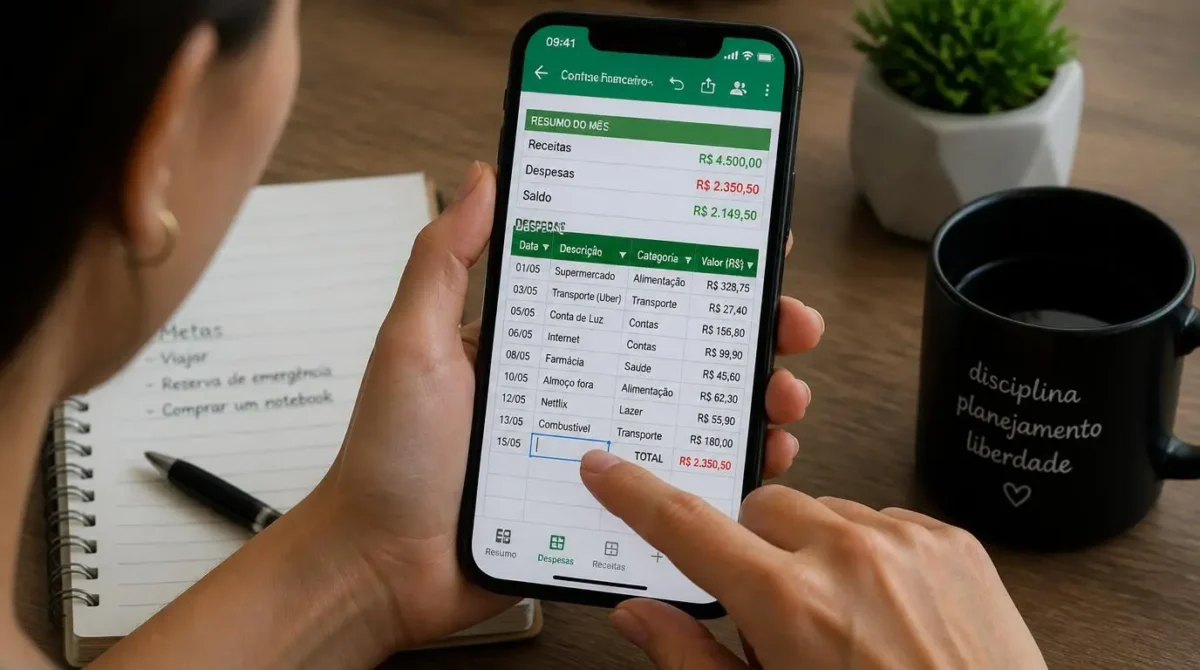

Uma planilha eficiente de controle financeiro pessoal deve ter, no mínimo:

- Data da transação

- Descrição do gasto ou receita

- Categoria (alimentação, transporte, lazer, saúde, etc.)

- Tipo (entrada ou saída)

- Valor

- Saldo acumulado

Esses seis campos já são suficientes para dar uma visão clara da sua situação financeira mês a mês. Tudo o que vem além disso é refinamento — útil, mas não obrigatório no começo.

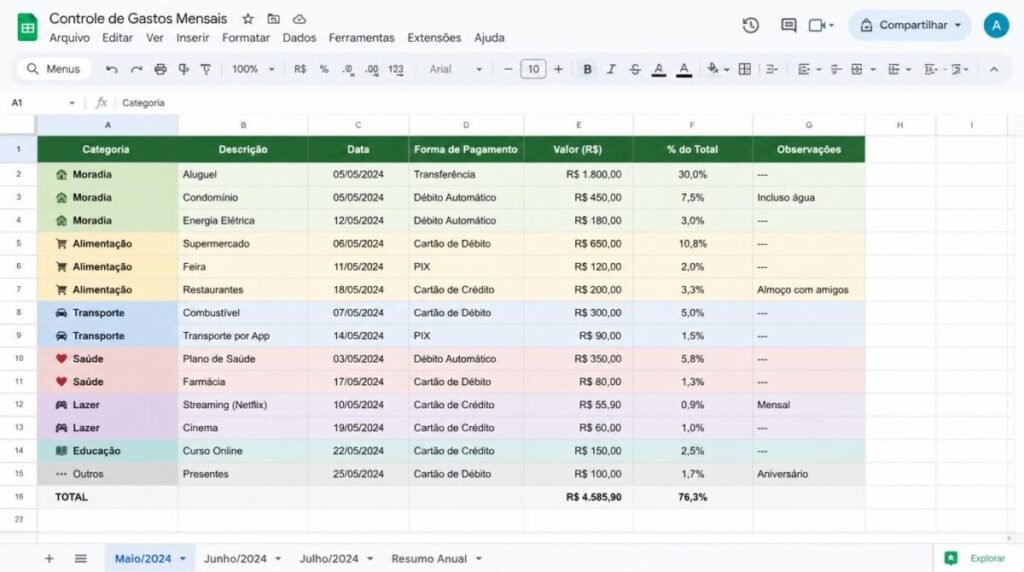

Abas recomendadas para uma planilha completa

Se você quer ir além do básico, organizar a planilha em abas separadas facilita muito a análise. As abas mais úteis são:

- Lançamentos mensais: onde você registra tudo dia a dia

- Resumo mensal: totais por categoria, saldo final, comparação com o mês anterior

- Metas e objetivos: quanto você quer guardar e em quanto tempo

- Dívidas: controle de parcelas, juros e previsão de quitação

- Reserva de emergência: acompanhamento do progresso

Você pode montar essa estrutura no Google Sheets (gratuito, acessível pelo celular) ou no Excel. Ambos funcionam muito bem para controle financeiro pessoal.

Como montar sua planilha do zero: passo a passo

Agora vamos ao prático. Se você nunca montou uma planilha de controle financeiro pessoal, siga este passo a passo simples.

Passo 1: Abra o Google Sheets ou Excel

Acesse o Google Sheets em sheets.google.com e crie uma nova planilha. Dê um nome como “Controle Financeiro 2026”.

Passo 2: Crie os cabeçalhos

Na primeira linha, insira as colunas:

| Data | Descrição | Categoria | Tipo | Valor | Saldo |

|---|

Passo 3: Configure as categorias

Defina suas categorias com base na sua realidade. Um exemplo funcional:

- Moradia (aluguel, condomínio, energia, água, internet)

- Alimentação (mercado, restaurantes, delivery)

- Transporte (combustível, transporte público, aplicativos)

- Saúde (plano de saúde, farmácia, consultas)

- Lazer (streaming, passeios, hobbies)

- Educação (cursos, livros, materiais)

- Finanças (poupança, investimentos, dívidas)

- Outros

Passo 4: Insira uma fórmula de saldo automático

Na coluna “Saldo”, use uma fórmula que some as entradas e subtraia as saídas automaticamente. No Google Sheets, uma fórmula simples seria:

=SE(D2="entrada", F1+E2, F1-E2)

Onde D2 é a coluna “Tipo”, F1 é o saldo anterior e E2 é o valor da transação.

Passo 5: Crie uma aba de resumo mensal

Nessa aba, use a função SOMASE para somar automaticamente os gastos por categoria. Isso vai gerar um panorama visual do seu mês com muito mais facilidade.

Passo 6: Registre tudo — sem exceção

Aqui mora o maior desafio. A planilha só funciona se você registrar absolutamente tudo: o cafezinho, a gorjeta, o estacionamento. Qualquer gasto que você “deixa pra depois” vai distorcer a análise e minar sua motivação.

Uma dica prática: reserve cinco minutos no final de cada dia para lançar os gastos. Crie um alarme no celular se precisar. Com o tempo, isso vira rotina automática.

Os melhores métodos para usar junto com a planilha

A planilha é a ferramenta. O método é a estratégia. Combinados, eles são imbatíveis.

Método 50-30-20

Um dos mais populares no mundo, e por boas razões. A ideia é simples:

- 50% da renda líquida para necessidades (moradia, alimentação, transporte, saúde)

- 30% para desejos (lazer, viagens, restaurantes, compras)

- 20% para poupança e investimentos (reserva de emergência, aposentadoria, metas)

Na planilha, você pode criar uma aba de acompanhamento que mostra automaticamente em qual “balde” cada gasto se encaixa e se você está dentro ou fora dos percentuais ideais.

Método dos Envelopes (versão digital)

Originalmente feito com envelopes físicos e dinheiro em espécie, hoje funciona perfeitamente de forma digital. A lógica é dividir o salário em categorias logo que ele cai na conta, transferindo o valor de cada “envelope” para subcontas ou simplesmente controlando na planilha.

Por exemplo: ao receber R$ 4.000, você “aloca” mentalmente R$ 800 para alimentação, R$ 600 para transporte, R$ 1.200 para moradia e assim por diante. Quando o envelope de lazer zera, acabou o lazer do mês.

Método de Base Zero

Nesse método, cada real da sua renda tem uma destinação. O objetivo é que receitas menos despesas mais poupança seja igual a zero. Não porque você gastou tudo, mas porque tudo foi alocado intencionalmente — inclusive a poupança.

É o método mais rígido dos três, mas também o mais eficiente para quem tem histórico de “não saber para onde foi o dinheiro”.

Categorias de gastos que mais surpreendem os brasileiros

Uma das experiências mais reveladoras ao começar o controle financeiro pessoal com planilha é descobrir onde o dinheiro realmente vai. Alguns gastos que costumam surpreender:

Assinaturas digitais acumuladas: É comum encontrar 5 a 8 assinaturas ativas que juntas consomem R$ 200 a R$ 400 por mês. Streaming, aplicativos de música, revistas digitais, plataformas de cursos esquecidas.

Alimentação fora de casa: O gasto com delivery e restaurantes costuma ser 2 a 3 vezes maior do que as pessoas estimam. Quando se registra cada pedido, o valor real choca.

Juros e encargos financeiros: Parcelamentos no cartão, cheque especial e empréstimos pessoais podem consumir de 15% a 25% da renda sem que a pessoa perceba claramente.

Compras por impulso: Pequenas compras online, especialmente em datas promocionais, somam valores expressivos ao longo do mês.

A planilha não julga. Ela apenas mostra os números. E muitas vezes, ver o número é o suficiente para mudar o comportamento.

Como usar a planilha para sair das dívidas

Se você está endividado, a planilha de controle financeiro pessoal também é sua aliada. O primeiro passo é mapear todas as dívidas com clareza.

Crie uma aba específica para dívidas com as seguintes colunas:

| Credor | Valor Total | Parcelas Restantes | Valor da Parcela | Taxa de Juros | Previsão de Quitação |

|---|

Com esse mapeamento em mãos, você pode aplicar duas estratégias clássicas de quitação de dívidas:

Método Avalanche: Priorize pagar a dívida com maior taxa de juros primeiro, independente do valor. É matematicamente mais eficiente e economiza mais dinheiro a longo prazo.

Método Bola de Neve: Priorize a dívida com menor valor primeiro, independente dos juros. Gera vitórias rápidas e mantém a motivação em alta.

Ambos funcionam. A diferença está no seu perfil: se você se motiva por resultados concretos rápidos, bola de neve. Se você pensa de forma analítica, avalanche.

Dicas para manter a consistência no controle financeiro

O maior inimigo do controle financeiro pessoal não é a falta de conhecimento. É a falta de consistência. Aqui estão estratégias que realmente ajudam:

Simplifique ao máximo no começo. Comece com pouquíssimas categorias. Você pode detalhar depois. Uma planilha simples usada de verdade vale mais do que uma planilha perfeita abandonada.

Faça uma revisão semanal de 10 minutos. Uma vez por semana, olhe o resumo da semana. Isso evita que erros ou esquecimentos se acumulem até o fim do mês.

Celebre os acertos. Terminou o mês dentro do orçamento? Reconheça esse resultado. O reforço positivo é parte essencial da construção de qualquer hábito.

Inclua o parceiro ou família no processo. Finanças domésticas funcionam melhor quando todos os que contribuem para as despesas participam do controle. Decisões unilaterais geram conflito e sabotagm os resultados.

Não abandone após um mês ruim. Todo mundo tem meses difíceis. Um mês fora do planejado não apaga o progresso. O que importa é retomar.

Planilha versus aplicativo: qual é melhor em 2026?

Essa pergunta aparece muito — e a resposta honesta é: depende do seu perfil.

| Critério | Planilha | Aplicativo |

|---|---|---|

| Custo | Gratuito | Gratuito a pago |

| Personalização | Total | Limitada |

| Automação | Manual | Alta |

| Curva de aprendizado | Média | Baixa |

| Controle dos dados | Total | Depende da plataforma |

| Funciona offline | Sim | Depende |

Aplicativos como o Mobills, GuiaBolso e Organizze têm evoluído muito e oferecem sincronização bancária automática, o que elimina o trabalho de lançamento manual. Por outro lado, a planilha oferece liberdade total de personalização e não depende de terceiros para guardar seus dados financeiros.

A recomendação prática: comece pela planilha para entender seus hábitos financeiros de forma profunda. Depois, se sentir necessidade de mais automação, experimente um aplicativo. Os dois não são excludentes — muita gente usa os dois em paralelo.

Veja nosso guia: Educação financeira para iniciantes 2026: guia completo para começar do zero

Conclusão

Fazer o controle financeiro pessoal com planilha em 2026 não é complicado. É simples, gratuito e extraordinariamente eficaz quando feito com consistência. O que muda não é a ferramenta — é a consciência que ela cria.

Você não precisa de uma planilha perfeita para começar. Você precisa começar. Com seis colunas, um método simples e cinco minutos por dia, é possível transformar completamente a forma como você lida com o dinheiro.

Escolha o método que mais combina com o seu perfil, monte sua planilha este mês e dê o primeiro passo. Compartilhe este artigo com alguém que também precisa colocar as finanças em ordem — às vezes, um incentivo externo é tudo o que falta para alguém virar esse jogo.

Conheça a Plataforma: Plataforma Meu Bolso em Dia (FEBRABAN)

FAQ Controle Financeiro Pessoal com Planilha

Como começar um controle financeiro pessoal do zero?

Comece registrando todas as suas receitas e despesas em uma planilha simples durante 30 dias, sem julgamento. O objetivo inicial é apenas conhecer seus hábitos. A partir desse diagnóstico, você poderá criar categorias, definir limites e estabelecer metas realistas.

Qual é o melhor aplicativo de planilha para controle financeiro?

O Google Sheets é a opção mais recomendada por ser gratuito, acessível pelo celular e pelo computador, e por oferecer sincronização automática em nuvem. O Microsoft Excel também é excelente para quem já tem o pacote Office. Ambos permitem criar planilhas completas de controle financeiro pessoal sem custo adicional.

Quantas categorias de gastos devo ter na minha planilha?

Para quem está começando, de 5 a 8 categorias já são suficientes. Categorias demais tornam o lançamento tedioso e aumentam o risco de abandono. Comece simples e vá refinando conforme o hábito se consolida.

Com que frequência devo atualizar minha planilha de controle financeiro?

O ideal é lançar os gastos diariamente, levando de 3 a 5 minutos por dia. Se preferir, faça lançamentos a cada dois ou três dias — mas evite acumular mais de uma semana, pois você começa a esquecer transações e a análise fica comprometida.

A planilha de controle financeiro pessoal funciona para quem tem renda variável?

Sim, mas requer uma adaptação no método. Em vez de trabalhar com um valor fixo de renda, use a média dos últimos três a seis meses como referência para o orçamento. Nos meses de renda maior, direcione o excedente para a reserva de emergência ou para antecipar metas financeiras.

É possível fazer controle financeiro pessoal a dois?

Totalmente possível e muito recomendável para casais e famílias. O ideal é ter uma planilha compartilhada no Google Sheets, com acesso para todos os envolvidos, e estabelecer uma reunião mensal de finanças para revisar os resultados juntos e alinhar as decisões do mês seguinte.

Qual método financeiro funciona melhor para quem está começando do zero?

O método 50-30-20 é o mais indicado para iniciantes por ser simples, intuitivo e adaptável a diferentes faixas de renda. Ele dá uma estrutura clara sem exigir controle milimétrico de cada centavo, o que facilita a criação do hábito de forma sustentável.

Angélica & Miquéias são os criadores do Caminho do Dinheiro, um blog dedicado a ajudar iniciantes a desenvolver uma relação mais saudável e inteligente com o dinheiro. Apaixonados por educação financeira prática, compartilham conteúdos simples, acessíveis e baseados em experiências reais, com foco em organização financeira, renda extra, economia doméstica e construção de hábitos financeiros mais conscientes. O objetivo do casal é tornar as finanças menos complicadas e mais próximas da realidade das pessoas.