Atualizado em 01/06/2026 às 22:56

Aviso importante: As informações apresentadas neste artigo têm caráter exclusivamente educativo e não constituem recomendação de investimento. Consulte um profissional financeiro certificado antes de tomar qualquer decisão relacionada aos seus recursos.

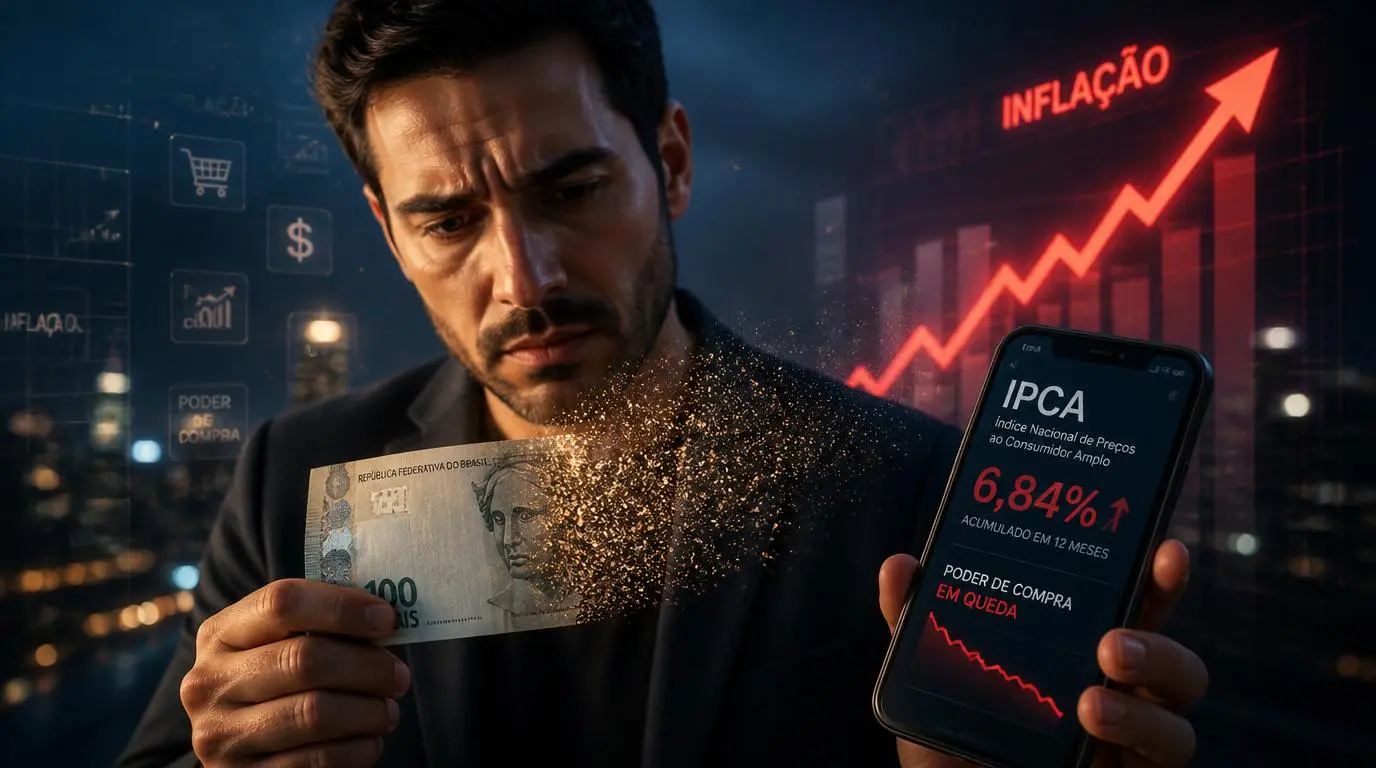

Você já percebeu que o dinheiro que guardou no ano passado parece “comprar menos” hoje? Essa sensação tem nome, tem cálculo e tem um índice oficial que o governo brasileiro usa para medi-la: o IPCA.

Entender o que é IPCA e como ele afeta seus investimentos não é detalhe técnico para economistas. É informação essencial para qualquer pessoa que quer preservar o patrimônio e fazer o dinheiro trabalhar de verdade. Ignorar esse índice é o mesmo que navegar sem bússola: você pode estar se movendo, mas não sabe se está indo na direção certa.

Neste guia completo, você vai aprender o que é o IPCA, como ele é calculado, por que ele importa tanto para quem investe e, principalmente, quais estratégias usar para proteger e fazer crescer o seu dinheiro mesmo com a inflação em alta.

Segundo dados do IBGE, o IPCA acumulou alta de 4,83% em 2024, acima da meta central fixada pelo Conselho Monetário Nacional. Isso significa que quem deixou o dinheiro parado na conta-corrente perdeu poder de compra sem perceber. É exatamente esse tipo de armadilha silenciosa que este artigo vai ajudar você a evitar.

O que é IPCA: definição clara e sem complicação

O IPCA é a sigla para Índice de Preços ao Consumidor Amplo. Ele é o indicador oficial de inflação do Brasil, calculado mensalmente pelo Instituto Brasileiro de Geografia e Estatística, o IBGE.

Em termos simples: o IPCA mede o quanto os preços de produtos e serviços consumidos pelas famílias brasileiras subiram (ou, raramente, caíram) em determinado período.

Quando o IPCA fecha em 0,5% no mês, por exemplo, significa que, em média, os preços subiram meio ponto percentual naquele período. Ao longo de um ano, esses percentuais se acumulam e formam a inflação anual — o número que você vê nos noticiários.

Por que o IPCA é o índice oficial?

Existem outros índices de inflação no Brasil, como o INPC, o IGP-M e o IGP-DI. Mas o IPCA foi escolhido pelo Banco Central como referência oficial por uma razão específica: ele mede a variação de preços para famílias com renda entre 1 e 40 salários mínimos, vivendo em regiões metropolitanas e municípios selecionados. Isso representa uma fatia muito ampla da população consumidora do país.

É com base no IPCA que o Sistema de Metas de Inflação funciona. O Banco Central define uma meta anual para o índice, e sua política monetária — incluindo as decisões sobre a taxa Selic — tem como objetivo manter a inflação dentro desse intervalo.

O que o IPCA mede exatamente?

O IBGE acompanha o preço de uma “cesta de consumo” composta por centenas de produtos e serviços distribuídos em nove grupos principais:

| Grupo | Peso aproximado na cesta |

|---|---|

| Alimentação e bebidas | 23,1% |

| Habitação | 13,7% |

| Saúde e cuidados pessoais | 12,6% |

| Transportes | 20,4% |

| Despesas pessoais | 9,0% |

| Educação | 5,5% |

| Vestuário | 4,3% |

| Comunicação | 4,6% |

| Artigos de residência | 4,7% |

Cada grupo tem um peso diferente na composição final do índice. Isso explica por que uma alta forte nos combustíveis (dentro de Transportes) impacta muito mais o IPCA do que um aumento no preço de roupas.

Como o IPCA é calculado pelo IBGE

Conhecer a metodologia de cálculo do IPCA não é só curiosidade acadêmica. Entender como o índice é construído ajuda você a interpretar melhor os números e a identificar quando a inflação está afetando mais diretamente o seu bolso.

A pesquisa de campo

O IBGE realiza pesquisas em 16 regiões do Brasil, incluindo as principais capitais e regiões metropolitanas. São coletados preços de milhares de produtos e serviços diretamente em supermercados, farmácias, postos de combustível, salões de beleza e outros estabelecimentos.

A ponderação dos itens

Nem todos os itens têm o mesmo peso. O IBGE usa como referência a Pesquisa de Orçamentos Familiares (POF) para determinar quanto cada família gasta em cada categoria. Quanto mais as famílias gastam em determinado grupo, maior o peso dele no cálculo final.

Divulgação mensal

O resultado é divulgado mensalmente, geralmente na segunda semana após o encerramento do período de referência. O Banco Central e os mercados financeiros acompanham esses dados com atenção porque eles influenciam diretamente as decisões de política monetária.

IPCA e a Taxa Selic: a relação que move o mercado

Aqui está um dos pontos mais importantes para quem investe: o IPCA e a taxa Selic estão profundamente conectados. Compreender essa relação é fundamental para tomar boas decisões financeiras.

Como funciona o mecanismo

Quando o IPCA sobe acima da meta, o Banco Central geralmente aumenta a taxa Selic. O raciocínio é o seguinte: juros mais altos encarecem o crédito, desestimulam o consumo e o investimento produtivo, reduzindo a pressão sobre os preços.

O caminho inverso também acontece: quando a inflação está controlada, o Banco Central pode reduzir a Selic para estimular a economia.

Por que isso importa para o investidor?

A Selic é a taxa básica de juros da economia brasileira e serve como referência para praticamente todos os investimentos de renda fixa. Quando a Selic sobe:

- Títulos do Tesouro Direto passam a pagar mais

- CDBs, LCIs e LCAs ficam mais atrativos

- A renda variável (ações, fundos imobiliários) tende a sofrer pressão, pois o “prêmio de risco” precisa ser maior para justificar o investimento

Entender o IPCA, portanto, é entender o ciclo completo que orienta os juros e, por consequência, toda a lógica de retorno dos investimentos.

Como o IPCA afeta cada tipo de investimento

Este é o coração do artigo. Vamos analisar, categoria por categoria, como a inflação medida pelo IPCA interfere nos seus rendimentos.

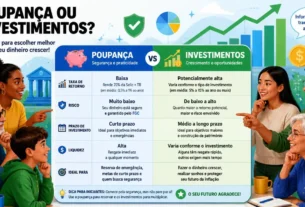

Poupança

A poupança é o investimento mais popular do Brasil, mas também um dos mais vulneráveis à inflação.

Pela regra atual, a poupança rende 70% da Selic quando essa taxa está abaixo de 8,5% ao ano, ou 0,5% ao mês mais a Taxa Referencial (TR) quando a Selic está acima desse patamar.

O problema: nos períodos em que o IPCA supera o rendimento da poupança, o investidor tem rendimento real negativo. Ou seja, o dinheiro cresce nominalmente, mas perde poder de compra.

Dica importante: Para avaliar qualquer investimento, calcule sempre o rendimento real — que é o rendimento nominal descontada a inflação. Um investimento que rende 10% ao ano com inflação de 9% tem rendimento real de apenas 1%.

Renda fixa indexada ao IPCA

Esta é uma das categorias mais relevantes para quem quer se proteger da inflação. São investimentos que pagam o IPCA mais uma taxa prefixada. Exemplos:

- Tesouro IPCA+: título público federal que paga a variação do IPCA acrescida de uma taxa anual (geralmente entre 5% e 7% ao ano, dependendo do vencimento)

- Debêntures incentivadas: emitidas por empresas de infraestrutura, geralmente indexadas ao IPCA

- CRIs e CRAs: certificados de recebíveis imobiliários e do agronegócio, isentos de IR para pessoa física, muitas vezes atrelados ao IPCA

Esses ativos garantem que o seu retorno sempre supere a inflação — desde que você os mantenha até o vencimento.

Renda fixa prefixada

Títulos prefixados, como o Tesouro Prefixado ou CDBs com taxa fixa, têm rendimento determinado no momento da aplicação. Isso pode ser uma vantagem ou uma armadilha, dependendo do cenário.

- Cenário favorável: você aplica a 13% ao ano e a inflação cai para 4%. Seu rendimento real é de aproximadamente 9%.

- Cenário desfavorável: você aplica a 10% ao ano e a inflação sobe para 11%. Você perde poder de compra, mesmo com rendimento nominal positivo.

Renda variável: ações e fundos imobiliários

O impacto do IPCA na renda variável é mais complexo e indireto.

Ações: Em tese, empresas com poder de repassar a inflação aos preços (como as do setor de consumo básico, energia e utilities) tendem a se proteger melhor. No entanto, juros mais altos — consequência do IPCA elevado — aumentam o custo de capital das empresas e podem comprimir margens.

Fundos Imobiliários (FIIs): Muitos contratos de locação são reajustados pelo IGPM ou pelo IPCA. Portanto, FIIs de tijolo (com imóveis físicos) tendem a se beneficiar da inflação no médio prazo. Já os FIIs de papel, que investem em CRIs indexados ao IPCA, têm retorno diretamente influenciado pela variação do índice.

Fundos multimercado e cambiais

Fundos que operam câmbio podem servir como proteção indireta contra a inflação, especialmente quando o IPCA é impulsionado por fatores externos, como alta do dólar e commodities. Contudo, esses fundos têm maior volatilidade e exigem perfil de investidor mais arrojado.

APRENDA: Como investir dinheiro do zero: guia completo para iniciantes 2026

Inflação real vs. inflação do IPCA: o que ninguém te conta

O IPCA é uma média. E, como toda média, ele pode esconder realidades muito diferentes para pessoas diferentes.

Uma família que gasta grande parte da renda com aluguel e transporte público sente a inflação de forma bem distinta de uma que tem casa própria e carro quitado.

Inflação pessoal: calcule a sua

Para entender de verdade o quanto a inflação afeta seu poder de compra, é possível calcular sua inflação pessoal comparando os preços dos itens que você efetivamente consome, com os pesos que fazem sentido para o seu orçamento.

Esse exercício revela algo valioso: em alguns momentos, sua inflação pessoal pode ser maior que o IPCA oficial; em outros, menor. Essa percepção ajuda a calibrar melhor suas escolhas de investimento.

Meta de inflação no Brasil: o que é e como funciona

Desde 1999, o Brasil adota o regime de metas de inflação. O Conselho Monetário Nacional (CMN) define uma meta anual para o IPCA, e o Banco Central tem a responsabilidade de usar os instrumentos de política monetária para atingi-la.

Como a meta era estruturada (até 2024)

Até recentemente, a meta era definida como um valor central com uma banda de tolerância de 1,5 ponto percentual para cima e para baixo. Por exemplo: meta de 3%, com intervalo de 1,5% a 4,5%.

A nova estrutura de metas contínua

A partir de 2025, o Brasil adotou um sistema de meta contínua, sem o modelo de bandas anterior. A meta passa a ser perseguida de forma permanente, sem início e fim de ano definidos. Essa mudança busca aumentar a previsibilidade e reduzir a influência de sazonalidades no comportamento do índice.

Essa transição é importante para investidores porque altera a forma como o Banco Central sinaliza suas decisões e como o mercado interpreta os dados mensais do IPCA.

Como se proteger do IPCA nos investimentos: estratégias práticas

Agora que você entende o que é IPCA e como ele afeta cada tipo de ativo, chegou a hora de falar em estratégias concretas.

1. Diversifique com ativos indexados ao IPCA

A proteção mais direta é alocar parte da carteira em investimentos que pagam IPCA mais uma taxa real. O Tesouro IPCA+ é o exemplo mais acessível, com aplicações a partir de R$ 30.

2. Avalie sempre o rendimento real

Nunca compare investimentos apenas pelo número nominal. Use sempre a fórmula:

Rendimento real = [(1 + rendimento nominal) ÷ (1 + IPCA)] – 1

Exemplo prático: CDB que paga 12% ao ano com IPCA de 5%: Rendimento real = [(1,12) ÷ (1,05)] – 1 = 6,67% ao ano

3. Adapte a carteira ao ciclo econômico

- IPCA em alta, Selic subindo: prefira renda fixa pós-fixada (Selic ou IPCA+) e reduza exposição a prefixados longos

- IPCA em queda, Selic caindo: prefixados de médio e longo prazo podem se tornar atraentes; renda variável tende a se beneficiar

4. Considere imóveis e FIIs de papel

Em contextos inflacionários, ativos reais como imóveis tendem a preservar valor. Para quem investe com menor capital, FIIs de papel indexados ao IPCA oferecem exposição parecida com mais liquidez.

5. Mantenha uma reserva de emergência protegida

A reserva de emergência deve ficar em ativos líquidos e seguros, mas não estacionada na poupança. O Tesouro Selic ou CDBs com liquidez diária a 100% do CDI são opções mais adequadas para proteger esse capital da inflação enquanto mantém o dinheiro disponível.

Erros comuns de investidores diante do IPCA

Conhecer os erros mais frequentes ajuda a evitá-los. Veja os principais:

- Ignorar o rendimento real: aceitar qualquer rendimento positivo sem comparar com a inflação

- Concentrar tudo na poupança: especialmente em períodos de IPCA elevado

- Não rebalancear a carteira: manter a mesma alocação independentemente do ciclo econômico

- Usar o IPCA como único referencial: em alguns casos, o seu custo de vida pessoal pode diferir significativamente do índice oficial

- Entrar em prefixados no momento errado: travar uma taxa baixa às vésperas de uma alta de inflação pode gerar prejuízo real

Indicadores relacionados ao IPCA que você precisa conhecer

Para ter uma visão mais completa, vale conhecer outros índices que convivem com o IPCA no mercado financeiro:

| Índice | O que mede | Uso principal |

|---|---|---|

| INPC | Inflação para famílias de baixa renda | Reajuste de salários |

| IGP-M | Inflação geral de mercado (com forte peso de atacado) | Contratos de aluguel |

| IPCA-15 | Prévia do IPCA (coletado até dia 15) | Antecipação dos dados |

| IGP-DI | Variação geral de preços | Indicador econômico amplo |

O IPCA-15, em particular, é muito observado pelo mercado como uma prévia do que o IPCA cheio vai mostrar. Investidores atentos costumam monitorar esse dado para se antecipar a movimentos do Banco Central.

IPCA histórico: o que os dados revelam

Observar o comportamento histórico do IPCA ajuda a contextualizar os cenários atuais e futuros.

O Brasil viveu períodos de hiperinflação nos anos 1980 e início dos 1990, com índices superiores a 1.000% ao ano. O Plano Real, em 1994, foi o marco que estabilizou a economia e trouxe a inflação para patamares gerenciáveis.

Nos anos 2000 e 2010, o IPCA oscilou majoritariamente entre 3% e 6% ao ano. O período pós-pandemia (2021-2022) trouxe pressões inflacionárias globais, com o IPCA brasileiro chegando a 12,13% em 2021 — o maior nível em seis anos.

Esse histórico reforça uma lição: a inflação é cíclica. Períodos de pressão são seguidos de normalização. Montar uma carteira resiliente significa estar preparado para diferentes cenários.

Conclusão: o IPCA como bússola dos seus investimentos

Entender o que é IPCA e como ele afeta seus investimentos não é tarefa exclusiva de economistas ou gestores de fundos. É uma competência básica de quem quer cuidar bem do próprio dinheiro.

A inflação corrói o patrimônio de forma silenciosa. Ela não envia notificação, não aparece no extrato bancário. Mas está sempre presente, redefinindo o valor real de tudo que você acumulou.

A boa notícia é que existem ferramentas acessíveis para se proteger: Tesouro IPCA+, CDBs indexados, FIIs de papel, diversificação bem calibrada. O segredo está em tomar decisões conscientes, baseadas em dados reais e em uma estratégia adaptada ao seu perfil e objetivos.

Revise sua carteira com frequência, acompanhe os dados mensais do IBGE e ajuste o curso quando necessário. Esse hábito, cultivado com disciplina, faz toda a diferença no longo prazo.

Este artigo foi revisado com base nos dados disponíveis até maio de 2026. Recomendamos consultar sempre as fontes oficiais do IBGE e do Banco Central para informações atualizadas.

Perguntas Frequentes sobre IPCA e Investimentos

O que é IPCA de forma simples?

O IPCA (Índice de Preços ao Consumidor Amplo) é o indicador oficial de inflação do Brasil, calculado mensalmente pelo IBGE. Ele mede a variação de preços de produtos e serviços consumidos por famílias com renda entre 1 e 40 salários mínimos em regiões metropolitanas do país.

Qual é a diferença entre IPCA e Selic?

O IPCA mede a inflação, enquanto a Selic é a taxa básica de juros da economia. Os dois estão conectados: quando o IPCA sobe acima da meta, o Banco Central tende a aumentar a Selic para conter a inflação. Esse ciclo afeta diretamente o rendimento de investimentos de renda fixa.

Tesouro IPCA+ é seguro para investidores iniciantes?

Sim. O Tesouro IPCA+ é garantido pelo governo federal, considerado o ativo de menor risco da economia brasileira. É uma das formas mais acessíveis de se proteger da inflação com rendimento real positivo. O ponto de atenção é a marcação a mercado: se você resgatar antes do vencimento, o valor pode variar.

Como saber se meu investimento está perdendo para a inflação?

Calcule o rendimento real: [(1 + rendimento nominal) ÷ (1 + IPCA)] – 1. Se o resultado for negativo, seu investimento está perdendo poder de compra. A poupança, em períodos de IPCA elevado, costuma ser um dos primeiros a apresentar rendimento real negativo.

O IPCA afeta investimentos em ações?

Indiretamente, sim. Um IPCA alto leva o Banco Central a elevar os juros, o que encarece o crédito para empresas e torna a renda fixa mais competitiva em relação à renda variável. Empresas com capacidade de repassar a inflação aos preços tendem a resistir melhor, mas o ambiente de juros altos, em geral, pressiona as bolsas.

Com IPCA alto, onde é melhor investir?

Em contextos de inflação elevada, os investimentos mais indicados costumam ser: Tesouro IPCA+, CDBs indexados ao IPCA, FIIs de papel com carteira atrelada ao IPCA e, para perfis mais arrojados, ações de setores defensivos. A renda fixa pós-fixada (Selic/CDI) também se torna mais atrativa quando os juros sobem para combater a inflação.

Qual é a meta de inflação para 2026 no Brasil?

Com a adoção do sistema de metas contínuas, o Banco Central passou a perseguir uma meta de 3% para o IPCA, com tolerância de 1,5 ponto percentual para cima e para baixo, de forma permanente. Consulte o site do Banco Central para informações atualizadas sobre o cumprimento da meta.

Angélica & Miquéias são os criadores do Caminho do Dinheiro, um blog dedicado a ajudar iniciantes a desenvolver uma relação mais saudável e inteligente com o dinheiro. Apaixonados por educação financeira prática, compartilham conteúdos simples, acessíveis e baseados em experiências reais, com foco em organização financeira, renda extra, economia doméstica e construção de hábitos financeiros mais conscientes. O objetivo do casal é tornar as finanças menos complicadas e mais próximas da realidade das pessoas.