Ter o dinheiro escapando entre os dedos sem saber para onde foi é uma experiência frustrante — e muito comum. A maioria das pessoas termina o mês com a sensação de que trabalhou bastante, mas não consegue poupar quase nada. O problema, na maioria das vezes, não é a falta de renda: é a ausência de um orçamento pessoal estruturado.

Dados do Serasa mostram que mais de 70 milhões de brasileiros estavam inadimplentes em 2023, e pesquisas do SPC Brasil apontam que cerca de 46% dos consumidores não sabem explicar exatamente para onde vai seu salário. Isso não é descaso — é falta de ferramenta e de método. Sem uma visão clara de entradas e saídas, qualquer decisão financeira vira um chute no escuro.

Na prática, acompanhamos que as pessoas que começam a fazer um orçamento pessoal com consistência percebem mudanças reais já no primeiro ou segundo mês: menos ansiedade com dívidas, mais clareza para tomar decisões e, frequentemente, uma sobra de dinheiro que simplesmente não enxergavam antes. Não é magia — é organização.

Neste guia, você vai aprender como fazer um orçamento pessoal do zero, quais métodos funcionam melhor para diferentes perfis, como lidar com os erros mais comuns e quais ferramentas gratuitas podem ajudar nesse processo. Se você está começando agora na vida financeira ou quer reorganizar o que já existe, este é o ponto de partida certo.

O Que É um Orçamento Pessoal e Por Que Ele Muda Tudo

Um orçamento pessoal é um registro detalhado de quanto dinheiro entra e quanto sai em um determinado período — geralmente um mês. Simples assim. Mas a diferença entre quem tem esse controle e quem não tem é enorme.

Pense no orçamento como um mapa. Você pode até chegar ao destino sem ele, mas vai gastar muito mais tempo, combustível e vai se perder pelo caminho. Com o mapa em mãos, você sabe exatamente onde está, para onde vai e quanto tempo tem.

A Diferença Entre Orçamento e Controle Financeiro

Muita gente confunde os dois conceitos. O controle financeiro é reativo: você registra o que já aconteceu. O orçamento é planejamento: você decide com antecedência onde cada real vai ser aplicado.

Um complementa o outro. O controle mostra o histórico; o orçamento projeta o futuro. Para funcionar de verdade, você precisa dos dois — primeiro monitorar o passado para entender seus padrões, depois planejar o próximo mês com base nessa informação.

Por Que Tanta Gente Abandona o Orçamento

O erro mais frequente que observamos é tentar criar um orçamento perfeito logo de cara. A pessoa passa horas montando planilhas detalhadas, categorizando tudo, e aí desiste na segunda semana porque a realidade não encaixou no plano.

Orçamento não precisa ser perfeito. Precisa ser feito. Um controle simples, mantido por 3 meses consecutivos, vale infinitamente mais do que uma planilha sofisticada abandonada na segunda semana.

💡 Dica Prática: Comece com apenas três categorias: receitas, gastos fixos e gastos variáveis. Quando esse hábito estiver consolidado — o que costuma levar entre 4 e 6 semanas — você pode refinar e detalhar.

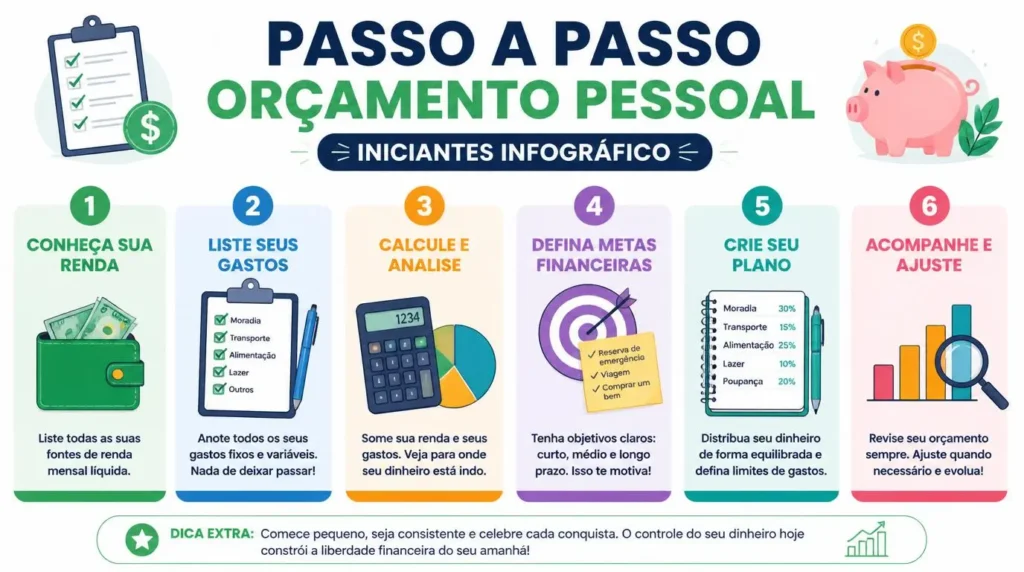

Como Fazer um Orçamento Pessoal: Passo a Passo

Aqui está o processo que funciona para a maioria dos iniciantes. Siga cada etapa sem pular — a ordem importa.

Passo 1: Mapeie Toda a Sua Renda

Antes de pensar em gastos, você precisa saber exatamente quanto dinheiro entra por mês. Inclua tudo:

- Salário líquido (já descontado INSS, IR e outros)

- Renda extra: freelance, bico, aluguel de espaço, venda de produtos

- Benefícios: vale-alimentação, vale-refeição (se puder converter em dinheiro ou se usar para alimentação)

- Rendimentos de investimentos, se houver

Se a sua renda é variável — o que é comum para autônomos e profissionais liberais — use a média dos últimos 3 meses como referência. Em meses melhores, guarde o excedente; em meses piores, você já terá a reserva.

Passo 2: Liste Todos os Seus Gastos Fixos

Gastos fixos são aqueles que aparecem todo mês com o mesmo valor (ou muito próximo):

- Aluguel ou financiamento imobiliário

- Prestações de carro ou financiamentos

- Plano de saúde

- Internet e telefone

- Streaming, assinaturas e mensalidades

- Parcelas de cartão de crédito de compras passadas

Some tudo. Esse número é o seu “piso” de gastos — você vai gastá-lo independentemente do que aconteça.

Passo 3: Registre Seus Gastos Variáveis

Aqui está onde a maioria das pessoas se perde, porque esses gastos são menos previsíveis:

- Alimentação e supermercado

- Transporte (gasolina, Uber, ônibus)

- Lazer, bares e restaurantes

- Roupas e calçados

- Farmácia e saúde

- Presentes e gastos sociais

Para estimar esses valores com precisão, o ideal é olhar para os últimos 2 ou 3 extratos bancários e faturas do cartão. Muita gente se surpreende ao descobrir quanto gasta com delivery ou com cafés no meio do caminho.

Passo 4: Calcule o Saldo e Identifique o Problema

Agora vem o momento da verdade:

Saldo = Renda Total – Gastos Fixos – Gastos Variáveis

Se o resultado for positivo, você tem margem para poupar e investir. Se for negativo ou próximo de zero, você está no vermelho — ou muito perto dele.

Não se assuste com o número negativo. A maioria das pessoas descobre isso ao fazer o orçamento pela primeira vez. O importante é que agora você sabe exatamente qual é o problema.

Passo 5: Defina Metas e Ajuste os Gastos

Com o diagnóstico em mãos, é hora de agir. Existem dois caminhos: aumentar a renda, reduzir os gastos, ou os dois ao mesmo tempo.

Para reduzir gastos, comece sempre pelos variáveis — são os mais flexíveis. Pergunte a si mesmo:

- Existe alguma assinatura que não estou usando?

- Posso cozinhar mais em casa e reduzir o delivery?

- Estou gastando com coisas que não me trazem satisfação real?

Passo 6: Revise Mensalmente

O orçamento não é um documento fixo. É um organismo vivo que precisa ser revisado todo mês. Reserve entre 30 e 60 minutos no início ou no final de cada mês para comparar o que foi planejado com o que realmente aconteceu.

Com o tempo, suas estimativas ficam cada vez mais precisas — e o processo fica cada vez mais rápido.

⚠️ Atenção: Ignore meses com despesas atípicas (Natal, férias, IPVA, IPTU) na hora de calcular sua média habitual. Esses meses existem e precisam estar no planejamento, mas não devem distorcer a sua base mensal.

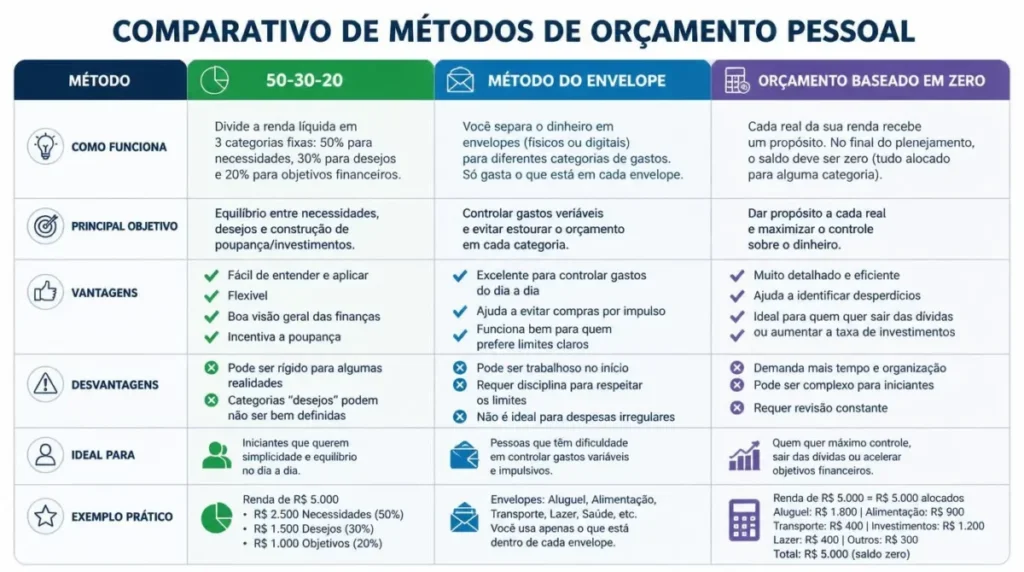

Os Principais Métodos de Orçamento Pessoal

Não existe um único jeito certo de fazer orçamento. Diferentes métodos funcionam para diferentes perfis. Conheça os mais utilizados no Brasil e encontre o que faz sentido para a sua realidade.

Método 50-30-20

Popularizado pela senadora americana Elizabeth Warren, esse método divide a renda em três grandes blocos:

- 50% para necessidades: moradia, alimentação, transporte, saúde

- 30% para desejos: lazer, restaurantes, viagens, compras não essenciais

- 20% para poupança e investimentos

É um método simples e excelente para iniciantes porque não exige categorização detalhada. A desvantagem é que, no Brasil, muitas pessoas com renda menor veem 50% ir embora apenas com aluguel — o que torna o modelo menos aplicável para quem está no começo da vida financeira em cidades grandes.

Método do Envelope

Bastante popular entre quem prefere dinheiro físico ou tem dificuldade com cartão. A ideia é separar o dinheiro em envelopes físicos ou virtuais por categoria (alimentação, lazer, transporte). Quando o envelope acaba, acabou o dinheiro para aquela categoria.

Esse método é muito eficaz para controlar gastos impulsivos, mas exige disciplina para manter os envelopes e não “emprestar” de um para o outro.

Orçamento de Base Zero

Nesse método, você aloca cada real de renda para uma categoria específica até o saldo chegar a zero — não porque você gastou tudo, mas porque cada real tem um destino definido, incluindo a poupança.

É o método mais preciso e também o mais trabalhoso. Recomendamos para quem já tem experiência com orçamento e quer um nível maior de controle.

Comparativo dos Métodos

| Critério | 50-30-20 | Envelope | Base Zero |

|---|---|---|---|

| Complexidade | Baixa | Média | Alta |

| Tempo necessário | 30 min/mês | 30-60 min/semana | 60-90 min/mês |

| Ideal para | Iniciantes | Gastos impulsivos | Perfis avançados |

| Funciona sem planilha? | Sim | Sim | Não recomendado |

| Controle sobre gastos variáveis | Médio | Alto | Muito alto |

Saiba mais: Plataforma Meu Bolso em Dia

Gastos Fixos vs. Gastos Variáveis: Como Equilibrar os Dois

Uma das maiores dificuldades de quem está aprendendo a fazer orçamento pessoal é entender a diferença prática entre gastos fixos e variáveis — e como lidar com cada um de forma diferente.

Reduzindo Gastos Fixos

Gastos fixos parecem imutáveis, mas muitos deles podem ser renegociados ou eliminados:

- Plano de telefone: comparar operadoras pode gerar economia de R$ 30 a R$ 80 por mês

- Internet: pacotes similares frequentemente têm preços diferentes dependendo do bairro e do momento da negociação

- Assinaturas: uma auditoria mensal costuma revelar 2 ou 3 serviços que ninguém usa

- Financiamentos: em alguns casos, a portabilidade de crédito pode reduzir a parcela mensal

A dica prática aqui é ligar para as empresas e negociar diretamente. Muitas oferecem condições melhores para evitar o cancelamento.

Controlando Gastos Variáveis

Aqui está o terreno onde a maioria do dinheiro some sem deixar rastro. As principais armadilhas:

- Compras por impulso (especialmente em promoções)

- Delivery de alimentação com frequência alta

- Gastos sociais acumulados (barzinhos, presentinhos, vaquinhas)

- Pequenos valores que parecem irrelevantes (R$ 8 aqui, R$ 15 ali)

✓ Melhor Prática: Registre todos os gastos variáveis por 30 dias consecutivos sem tentar mudar nada. Apenas observe. Ao final do mês, os padrões ficam evidentes — e você decide com muito mais clareza onde cortar.

A Regra das 24 Horas

Para compras variáveis acima de R$ 100, adote a regra das 24 horas: espere um dia antes de efetivar a compra. Na nossa experiência, mais de 60% dessas compras não são realizadas após essa espera. O desejo passa; o dinheiro, não.

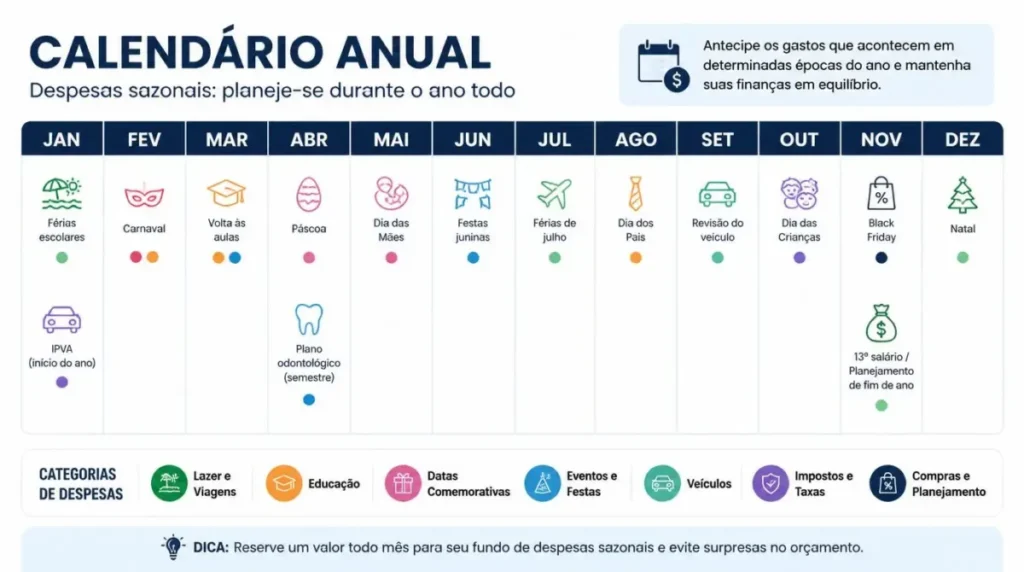

Como Lidar com Gastos Sazonais e Despesas Extras

Um dos maiores sabotadores do orçamento pessoal são os gastos que aparecem só uma vez por ano, mas que a maioria das pessoas não planeja. IPVA, IPTU, material escolar, DPVAT, revisão do carro, décimo terceiro salário… esses itens fazem parte da vida financeira anual e precisam estar no orçamento.

O Conceito de “Décimo Terceiro” das Despesas

Assim como existe o décimo terceiro salário, existem os “décimos terceiros” das despesas — aquelas que aparecem concentradas em determinados meses do ano.

Uma estratégia eficaz é somar todas essas despesas anuais e dividir por 12. O resultado é um valor mensal que você guarda em uma conta separada — uma reserva específica para despesas sazonais.

Por exemplo: se você paga R$ 1.800 de IPVA + R$ 900 de IPTU + R$ 600 de material escolar = R$ 3.300 por ano. Dividindo por 12: R$ 275 por mês que precisam estar reservados.

Planejando para o Fim de Ano

O período de outubro a janeiro costuma concentrar as maiores despesas familiares: Natal, Ano Novo, férias escolares, compras de volta às aulas. Sem planejamento, muita gente começa fevereiro no vermelho — e leva meses para se recuperar.

A solução é antecipar: a partir de julho, já comece a guardar um valor mensal específico para esse período. Mesmo R$ 200 por mês guardados de julho a novembro representam R$ 1.000 disponíveis quando as festas chegarem.

Ferramentas para Fazer Seu Orçamento Pessoal

A boa notícia é que você não precisa de nada sofisticado para começar. O melhor método é aquele que você vai realmente usar — seja uma caderneta, uma planilha ou um aplicativo.

Planilha no Google Sheets ou Excel

A opção mais flexível e personalizável. Uma planilha básica de orçamento precisa ter apenas três abas:

- Receitas (com data e valor de cada entrada)

- Gastos fixos (com vencimento e valor)

- Gastos variáveis (com data, categoria e valor)

A soma automática faz o resto. O maior benefício é que você pode personalizar completamente conforme a sua realidade.

Baixe nossa planilha:

Aplicativos de Controle Financeiro

Para quem prefere o smartphone, existem aplicativos brasileiros gratuitos bastante funcionais:

- Mobills: interface intuitiva, gráficos visuais, versão gratuita robusta

- Organizze: integração com bancos, bom para quem usa cartão de crédito com frequência

- GuiaBolso: conexão com conta bancária para importação automática de lançamentos

Cada um tem pontos fortes diferentes. Vale testar dois ou três por uma semana cada para ver qual encaixa melhor na sua rotina.

Caderninho de Anotações

Não subestime o poder do papel. Para muitas pessoas, especialmente aquelas que têm dificuldade com tecnologia ou que gastam principalmente em dinheiro físico, uma simples caderneta de capa dura com anotações diárias funciona melhor do que qualquer aplicativo.

O importante é a consistência, não a ferramenta.

Erros Comuns em Orçamentos Pessoais e Como Evitá-los

Conhecer os erros mais frequentes pode poupar semanas de frustração — e evitar que você desista antes de ver os resultados.

Subestimar Gastos Variáveis

Quase todo mundo faz isso no início. Você lembra dos grandes gastos, mas esquece dos pequenos: a gorjeta, o café da manhã fora, o estacionamento, a farmácia de último minuto.

Solução: nos primeiros dois meses, anote absolutamente tudo. Depois que o padrão real estiver claro, você pode confiar mais nas estimativas.

Criar Categorias Demais

Um orçamento com 35 categorias é inviável de manter. A pessoa passa mais tempo na organização do que na análise. Comece com 8 a 10 categorias grandes e refine com o tempo se sentir necessidade.

Não Incluir Poupança e Investimentos Como Gasto

Esse é um erro conceitual importante. Poupança não é o que sobra — é uma despesa prioritária. Inclua uma linha no orçamento chamada “investimento” ou “poupança” e trate-a como uma conta que precisa ser paga todo mês, antes dos gastos variáveis.

Esse conceito, conhecido como “pague-se primeiro”, é um dos mais transformadores na educação financeira.

Desistir Após o Primeiro Mês Ruim

Haverá meses em que o orçamento vai explodir: um conserto inesperado, uma emergência médica, uma viagem de última hora. Isso é normal. O problema não é errar o orçamento — é abandoná-lo quando ele não saiu perfeito.

💡 Dica Prática: Crie uma categoria chamada “imprevistas” com um valor mensal reservado (entre 5% e 10% da renda). Ela vai absorver os choques sem derrubar todo o planejamento.

Como Usar o Orçamento Para Sair das Dívidas

Para quem está endividado, o orçamento pessoal não é apenas uma ferramenta de organização — é a base de qualquer estratégia de saída das dívidas.

Identifique Todas as Dívidas

Liste cada dívida com três informações:

- Saldo devedor atual

- Taxa de juros (ao mês e ao ano)

- Parcela mínima mensal

Com essa visão completa, você pode escolher a estratégia mais adequada ao seu caso.

Avalanche ou Bola de Neve?

Existem dois métodos populares para quitar dívidas:

Método Avalanche: você paga o mínimo em todas as dívidas e direciona o máximo possível para a de maior taxa de juros. Matematicamente, é o mais eficiente — você pagará menos juros no total.

Método Bola de Neve: você paga o mínimo em todas e foca na dívida de menor saldo. Ao quitá-la mais rápido, você ganha motivação e libera a parcela para a próxima. Funciona muito bem para pessoas que precisam de estímulos psicológicos para manter o foco.

Na prática, observamos que o método Bola de Neve tem maior taxa de adesão entre iniciantes, mesmo que o resultado financeiro final seja ligeiramente inferior ao Avalanche.

Conclusão

Fazer um orçamento pessoal não é uma tarefa complicada — mas exige honestidade com os próprios gastos e consistência ao longo do tempo. Os passos são simples: mapear a renda, listar os gastos fixos e variáveis, calcular o saldo, definir metas e revisar mensalmente.

Os três pontos mais importantes para levar desta leitura são: comece simples e melhore com o tempo; trate a poupança como um gasto prioritário, não como sobra; e revise o orçamento todo mês sem exceção.

O orçamento pessoal não vai resolver todos os problemas financeiros da noite para o dia. Mas ele dá algo que não tem preço: clareza. Quando você sabe para onde o seu dinheiro está indo, pode decidir com consciência se é para lá que ele deve continuar indo.

Coloque em prática agora — não espere o começo do próximo mês. Comece pelo diagnóstico: pegue os extratos dos últimos dois meses e veja o que aparece. Você vai se surpreender com o que vai encontrar.

Se quiser compartilhar como está sendo a sua experiência com o orçamento, deixe nos comentários. Histórias reais ajudam quem está começando.

FAQ — Perguntas Frequentes sobre Orçamento Pessoal

Quanto tempo leva para sentir resultados com o orçamento pessoal?

A maioria das pessoas começa a notar diferença real entre o 2º e o 3º mês. O primeiro mês costuma ser de descoberta e ajuste — você percebe onde o dinheiro vai. No segundo mês, com os primeiros ajustes feitos, a sobra começa a aparecer. Resultados mais expressivos, como quitar uma dívida ou acumular uma reserva, costumam aparecer entre 6 e 12 meses de prática consistente.

Preciso anotar absolutamente todos os gastos, mesmo os pequenos?

Nos primeiros dois meses, sim — é fundamental para ter um diagnóstico preciso. Depois que você entender seus padrões reais, pode trabalhar com estimativas por categoria e revisar os detalhes apenas quando perceber que algo está fora do planejado. Para gastos abaixo de R$ 10, muitas pessoas optam por uma categoria genérica de “pequenos gastos” com um valor fixo mensal.

É possível fazer orçamento pessoal com renda variável?

Sim, e é ainda mais importante para autônomos e freelancers. A estratégia mais eficaz é usar a menor renda dos últimos 6 meses como base do orçamento. Tudo que vier acima disso vai diretamente para reserva ou investimento. Isso evita que você expanda os gastos nos meses bons e fique no aperto nos meses fracos.

Qual é a diferença entre orçamento pessoal e planejamento financeiro?

O orçamento pessoal é uma parte do planejamento financeiro — a parte operacional e de curto prazo. O planejamento financeiro é mais amplo: envolve metas de longo prazo (aposentadoria, compra de imóvel, educação dos filhos), estratégia de investimentos e proteção patrimonial. Você começa pelo orçamento e, quando ele estiver estruturado, parte para o planejamento mais completo.

Vale a pena usar cartão de crédito dentro de um orçamento?

Sim, desde que o cartão seja pago integralmente todo mês. O cartão pode ser um aliado do orçamento porque centraliza os gastos em um único extrato, facilitando o controle. O problema começa quando o saldo não é pago integralmente — os juros do rotativo no Brasil estão entre os mais altos do mundo, podendo ultrapassar 400% ao ano.

O que fazer quando os gastos fixos são maiores que a renda?

Essa é uma situação crítica que exige ação imediata em duas frentes: reduzir gastos fixos (renegociar contratos, cancelar assinaturas, buscar alternativas mais baratas) e aumentar a renda (horas extras, trabalho freelance, venda de itens não utilizados). Se essa situação persistir por mais de 2 ou 3 meses, pode ser necessário rever decisões estruturais, como moradia ou financiamento de veículo.

Existe uma porcentagem ideal para gastar com alimentação?

Não há uma regra absoluta, mas referências brasileiras de educação financeira costumam sugerir entre 15% e 25% da renda líquida para alimentação (incluindo supermercado, restaurantes e delivery). Famílias com renda menor tendem a comprometer uma fatia maior nessa categoria. O mais importante é que o total dos gastos caiba dentro da renda, independentemente das proporções exatas de cada categoria.

⚠️ Aviso Importante: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não substituem a orientação de um contador, planejador financeiro certificado ou assessor de investimentos. Para decisões financeiras específicas, especialmente relacionadas a dívidas de grande porte, renegociações complexas ou estratégias de investimento, consulte um profissional qualificado e habilitado.

Angélica & Miquéias são os criadores do Caminho do Dinheiro, um blog dedicado a ajudar iniciantes a desenvolver uma relação mais saudável e inteligente com o dinheiro. Apaixonados por educação financeira prática, compartilham conteúdos simples, acessíveis e baseados em experiências reais, com foco em organização financeira, renda extra, economia doméstica e construção de hábitos financeiros mais conscientes. O objetivo do casal é tornar as finanças menos complicadas e mais próximas da realidade das pessoas.