Manter as finanças organizadas parece simples na teoria, mas na prática a maioria das pessoas perde o controle dos gastos sem nem perceber. Segundo o Serasa, mais de 72 milhões de brasileiros terminaram 2024 com o nome negativado — um número que reflete, entre outros fatores, a falta de acompanhamento real das receitas e despesas mensais. A boa notícia é que uma ferramenta gratuita, disponível para qualquer pessoa com acesso à internet, pode mudar completamente esse cenário: a planilha de controle financeiro.

Dados do IBGE mostram que apenas 30% dos brasileiros acompanham de forma sistemática seus gastos mensais. Os 70% restantes tomam decisões financeiras no escuro — sem saber exatamente quanto ganham, quanto gastam e onde o dinheiro vai parar. Essa lacuna entre intenção e controle real é precisamente onde uma planilha entra como aliada poderosa.

Na prática de quem acompanha finanças pessoais há anos, testamos dezenas de modelos — desde as mais simples, com apenas uma aba de receitas e despesas, até as mais robustas, com gráficos automáticos, projeções anuais e categorização detalhada por subcategoria. Ao longo desse processo, ficou claro que a melhor planilha de controle financeiro grátis não é necessariamente a mais complexa, mas aquela que o usuário consegue preencher de forma consistente, semana após semana.

Neste guia, você vai encontrar os melhores modelos gratuitos disponíveis hoje, como escolher o ideal para o seu perfil, um passo a passo para começar a usar ainda esta semana e dicas práticas para manter a disciplina a longo prazo. Não importa se você está começando do zero ou se já tentou controlar os gastos antes sem sucesso — este conteúdo foi pensado para que você saia daqui com um caminho concreto e aplicável.

Por Que Usar uma Planilha de Controle Financeiro?

Antes de falar sobre modelos específicos, vale entender por que a planilha ainda é a ferramenta preferida de quem realmente consegue organizar as finanças — mesmo existindo dezenas de aplicativos disponíveis para celular.

A resposta está na transparência e no controle manual. Quando você digita um gasto na planilha, está tomando uma decisão consciente de registrar aquele valor. Esse ato simples cria um hábito de atenção que a sincronização automática de aplicativos raramente provoca. Estudos de comportamento financeiro, como os conduzidos pelo Instituto de Pesquisas Econômicas Aplicadas (IPEA), indicam que o simples ato de registrar despesas reduz os gastos impulsivos em até 20% nos primeiros três meses.

Além disso, a planilha oferece:

- Personalização total: você adapta categorias, cores e fórmulas ao seu jeito de gastar. Não existe um modelo de “categoria de gasto” que sirva para todo mundo — quem tem carro tem gastos com combustível e seguro; quem mora de aluguel tem uma rubrica que proprietários não têm.

- Privacidade garantida: diferente de aplicativos que pedem acesso à conta bancária ou ao CPF, uma planilha no Google Sheets ou Excel armazena apenas o que você digita — sem compartilhar dados com terceiros.

- Visão histórica acumulada: após 6 a 12 meses de uso, você tem um retrato fiel dos seus padrões de consumo, o que é fundamental para tomar decisões maiores como financiar um imóvel, trocar de carro ou planejar uma viagem.

- Custo zero: os melhores modelos são completamente gratuitos e funcionam tanto no Google Sheets (sem precisar instalar nada) quanto no Excel.

💡 Dica Prática: Antes de escolher um modelo, liste as 5 principais categorias onde você mais gasta dinheiro. Isso vai ajudar a escolher uma planilha que já organize essas rubricas de forma adequada — sem precisar reestruturar tudo depois.

Saiba: O Que É Educação Financeira: Guia Completo para Iniciantes

Os Melhores Modelos de Planilha de Controle Financeiro Grátis

O mercado de planilhas gratuitas cresceu muito nos últimos anos. Hoje é possível encontrar modelos para todos os perfis — do mais simples, com apenas receitas e despesas, ao mais completo, com gráficos automáticos, metas de investimento e análise por categoria.

Planilha Simples de Receitas e Despesas

Ideal para quem está começando e nunca usou uma ferramenta de controle antes. Funciona com três colunas básicas: data, descrição e valor. Ao final do mês, você soma o que entrou e o que saiu e vê se ficou no positivo ou no negativo.

Vantagens:

- Leva menos de 5 minutos por dia para preencher

- Não exige conhecimento de Excel ou fórmulas

- Funciona bem no celular pelo Google Sheets

Limitação: não oferece categorização nem gráficos. Para quem quer entender onde o dinheiro vai, ela pode ser insuficiente depois de alguns meses.

Planilha com Categorias e Orçamento Mensal

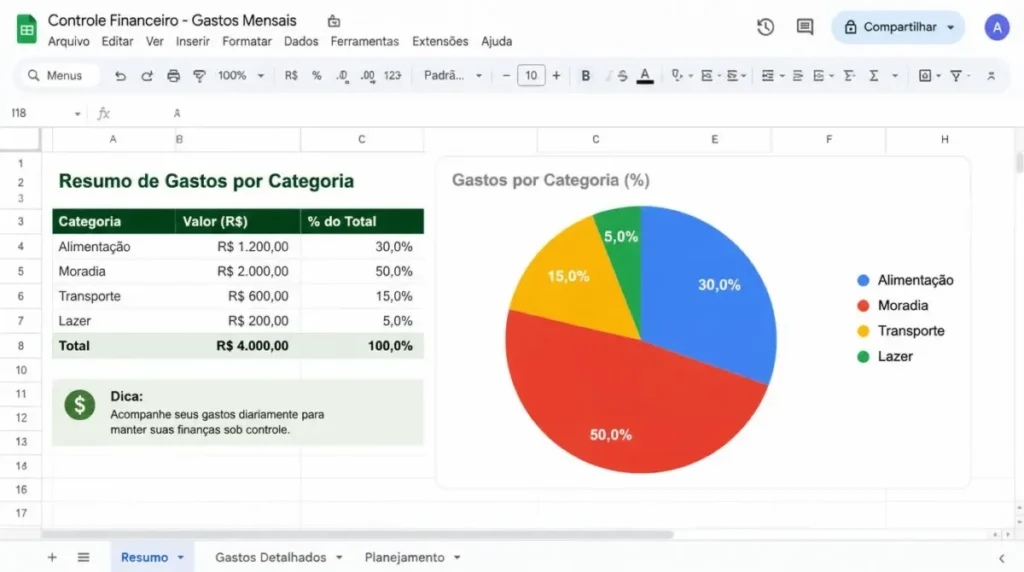

Este é o modelo mais recomendado para a maioria das pessoas. Ele combina o registro de gastos com um orçamento predefinido por categoria, permitindo comparar o que foi planejado com o que foi gasto de fato.

A estrutura típica inclui:

- Aba de configuração com renda mensal e percentuais de cada categoria

- Aba de lançamentos diários (data, categoria, descrição, valor)

- Aba de resumo mensal com totais por categoria e gráfico de pizza automático

Na prática, observamos que usuários que adotam esse modelo conseguem identificar categorias problemáticas em média dentro de 45 dias — tempo suficiente para perceber padrões que antes eram invisíveis.

Planilha Anual com Projeção e Metas

Para quem já tem o hábito de registrar os gastos mensais e quer dar um passo além. Esse modelo organiza os 12 meses em abas separadas (ou em uma única aba com colunas para cada mês) e oferece uma visão consolidada do ano.

É especialmente útil para:

- Planejar gastos sazonais (IPVA, IPTU, material escolar em janeiro, férias em julho)

- Acompanhar o crescimento da reserva de emergência ao longo do ano

- Simular diferentes cenários de economia

⚠️ Atenção: Planilhas anuais tendem a ser mais complexas. Se você ainda não tem o hábito consolidado de registrar os gastos mensalmente, comece com um modelo mais simples e migre para o anual depois de 3 a 4 meses de uso consistente.

Comparativo dos Principais Modelos Gratuitos

| Critério | Planilha Simples | Com Categorias | Anual com Metas |

|---|---|---|---|

| Facilidade de uso | Alta | Média | Baixa |

| Tempo de preenchimento | 2-3 min/dia | 5-8 min/dia | 10-15 min/semana |

| Gráficos automáticos | Não | Sim | Sim |

| Ideal para | Iniciantes | Maioria dos usuários | Usuários intermediários |

| Curva de aprendizado | Nenhuma | 1-2 semanas | 3-4 semanas |

Onde Encontrar a Melhor Planilha de Controle Financeiro Grátis

Existem algumas fontes confiáveis para baixar ou copiar modelos gratuitos. A seguir, as principais opções disponíveis hoje:

Google Sheets – Galeria de Modelos Oficial O próprio Google oferece um modelo de controle mensal dentro do Google Sheets. Para acessar, basta abrir o Sheets, clicar em “Galeria de modelos” e buscar por “orçamento mensal” ou “finanças pessoais”. O modelo oficial é básico, mas serve como ponto de partida confiável.

Tesouro Direto e Banco Central O Banco Central do Brasil disponibiliza materiais de educação financeira no portal Vida e Dinheiro, incluindo algumas planilhas e ferramentas de planejamento básicas. São modelos simples, mas produzidos por instituição altamente confiável.

Blogs e Canais de Finanças Pessoais Brasileiros Muitos criadores de conteúdo especializados em finanças pessoais disponibilizam planilhas gratuitas como forma de entregar valor à audiência. A vantagem dessas planilhas é que, em geral, são mais elaboradas do que os modelos genéricos e já vêm com categorias adaptadas à realidade brasileira — incluindo rubricas como FGTS, 13º salário, benefícios e tributos como IRPF.

BAIXE NOSSA PLANILHA:

✓ Melhor Prática: Ao baixar uma planilha de terceiros, sempre faça uma cópia antes de começar a preencher. No Google Sheets: Arquivo > Fazer uma cópia. Assim, você preserva o modelo original e pode recomeçar do zero se necessário.

Como Configurar Sua Planilha de Controle Financeiro em 5 Passos

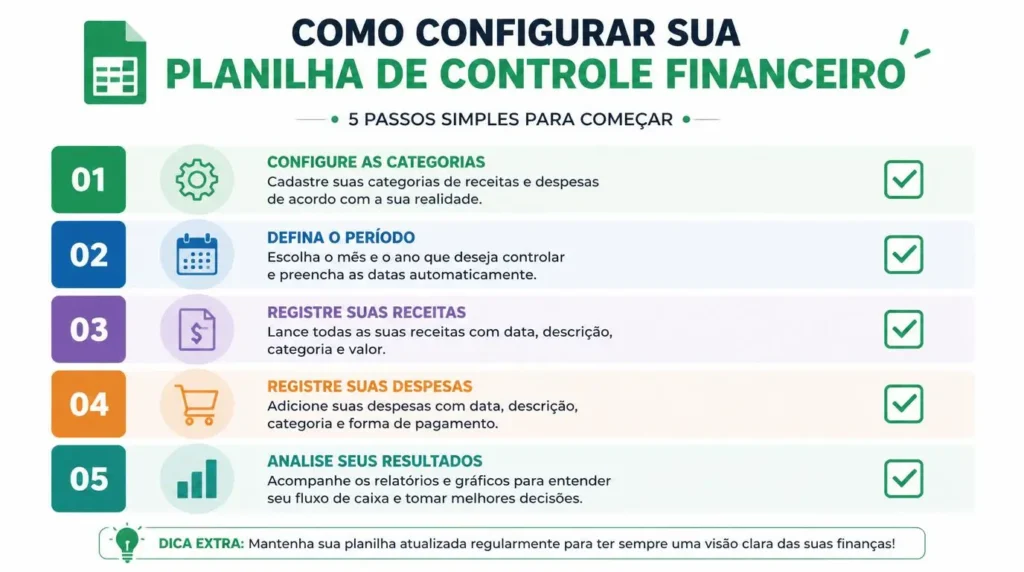

Baixar a planilha é a parte fácil. O desafio está em configurá-la de forma que ela realmente funcione para o seu perfil de gastos. Siga estes passos para começar com o pé direito:

1. Mapeie todas as suas fontes de renda Antes de qualquer coisa, liste tudo que entra na sua conta: salário, freelances, aluguéis recebidos, renda variável, benefícios. Use o valor líquido (já descontados INSS e IR). Se a renda varia todo mês, use a média dos últimos 3 meses como referência.

2. Defina suas categorias de despesa Não copie categorias genéricas. Pense no seu dia a dia e liste onde você realmente gasta. Categorias típicas para o contexto brasileiro incluem: moradia (aluguel/financiamento, condomínio, IPTU), alimentação (supermercado, delivery, restaurante), transporte (combustível, Uber, passagem, IPVA/seguro), saúde, educação, lazer, vestuário e financeiro (parcelas, cartão de crédito, investimentos).

3. Estabeleça um orçamento para cada categoria Com base na sua renda e nas suas prioridades, defina quanto você pode ou quer gastar em cada categoria. Uma referência útil é a regra 50-30-20: 50% para necessidades, 30% para desejos e 20% para poupança e investimentos. Mas adapte esses percentuais à sua realidade — quem mora em cidade grande costuma ter despesas fixas mais altas.

4. Registre os gastos com frequência O maior erro de quem começa a usar planilha é tentar lembrar todos os gastos do mês de uma vez no último dia. Na prática, a abordagem mais eficaz é registrar diariamente — ou, no mínimo, 3 vezes por semana. Reserve 5 minutos ao final do dia para lançar os gastos. Depois de 2 a 3 semanas, isso vira rotina automática.

5. Faça uma análise mensal e ajuste o orçamento No último dia de cada mês, reserve 20 a 30 minutos para analisar os resultados. Quais categorias estouraram o orçamento? Quais ficaram abaixo? O que mudou em relação ao mês anterior? Essa análise é onde o controle financeiro se transforma em aprendizado real.

Erros Comuns ao Usar Planilha de Controle Financeiro (e Como Evitá-los)

Mesmo com o melhor modelo em mãos, alguns erros frequentes sabotam o controle financeiro antes que ele comece a funcionar de verdade. Reconhecer esses padrões pode poupar semanas de frustração.

Tentar Lançar Tudo de Memória no Final do Mês

Este é de longe o erro mais comum. A memória humana é seletiva, especialmente com valores pequenos — a bebida no bar, o estacionamento, o impulso no aplicativo de delivery. Esses valores somam, frequentemente chegando a R$ 300 a R$ 600 mensais que simplesmente “somem” do orçamento sem deixar rastro.

A solução prática: guarde todos os comprovantes (ou tirando foto deles no celular) e registre ao menos a cada 2 dias. Muitos usuários descobrem que usar o extrato do banco como complemento de registro ajuda a não perder lançamentos.

Criar Categorias Muito Amplas ou Muito Detalhadas

“Gastos gerais” não é uma categoria — é uma gaveta onde vai tudo que você não quer pensar. Por outro lado, criar 30 subcategorias detalhadas torna o preenchimento tão trabalhoso que a planilha acaba abandonada na segunda semana.

O ponto de equilíbrio está em 8 a 12 categorias principais. Detalhamento maior pode ser adicionado gradualmente conforme você ganha experiência com o processo.

Não Incluir Gastos do Cartão de Crédito Corretamente

Uma confusão clássica: lançar a fatura do cartão de crédito como um único gasto em vez de registrar cada compra individualmente no momento em que foi feita. Isso distorce completamente a análise por categoria — você verá um gasto enorme em “cartão de crédito” e não saberá se foi com alimentação, lazer ou roupas.

A prática mais eficaz é registrar cada compra no cartão na data em que ela foi feita, não na data de pagamento da fatura.

Abandonar a Planilha Após o Primeiro Mês Difícil

É muito comum começar com entusiasmo em janeiro, enfrentar um mês financeiramente difícil em fevereiro e abandonar o controle por vergonha dos resultados. Mas é exatamente nos meses difíceis que a planilha é mais valiosa — ela mostra com precisão onde o orçamento saiu dos trilhos e o que precisa mudar.

💡 Dica Prática: Se você ficou alguns dias sem registrar, não tente resgatar tudo de memória nem desista. Simplesmente retome da data atual em diante. Uma planilha com 80% dos lançamentos completos é infinitamente mais útil do que nenhuma.

Planilha de Controle Financeiro no Google Sheets vs. Excel

A escolha entre Google Sheets e Excel depende principalmente do seu fluxo de trabalho e dispositivos. Cada um tem vantagens reais:

| Critério | Google Sheets | Excel |

|---|---|---|

| Custo | Gratuito | Gratuito (versão básica) ou pago (Microsoft 365) |

| Acesso pelo celular | Excelente (app nativo) | Bom (app disponível) |

| Sincronização automática | Sim, em tempo real | Apenas com OneDrive |

| Fórmulas avançadas | Boas | Superiores |

| Uso offline | Limitado | Total |

| Compartilhamento | Simples (link) | Requer enviar arquivo |

| Ideal para | Maioria dos usuários | Quem já usa Excel no trabalho |

Para a maioria dos brasileiros que buscam a melhor planilha de controle financeiro grátis, o Google Sheets é a escolha mais prática. O acesso pelo celular é fluido, o salvamento é automático e não há risco de perder o arquivo se o computador quebrar.

Como Usar a Planilha para Sair das Dívidas Mais Rápido

Uma das aplicações mais poderosas da planilha de controle financeiro vai além do simples registro de gastos: ela pode ser usada como ferramenta estratégica para acelerar o pagamento de dívidas.

O processo funciona assim:

- Liste todas as dívidas em uma aba separada com saldo devedor atual, taxa de juros mensal e valor mínimo da parcela. Inclua cartão de crédito, cheque especial, financiamentos e empréstimos pessoais.

- Identifique o valor disponível para quitação após cobrir todas as despesas essenciais. Mesmo que seja apenas R$ 100 ou R$ 200 por mês, esse valor direcionado corretamente faz diferença.

- Aplique o método da avalanche ou da bola de neve: Na avalanche, você paga o mínimo em todas as dívidas e concentra o valor extra na que tem maior taxa de juros. Na bola de neve, você ataca primeiro a menor dívida para ganhar tração psicológica. A planilha torna esses cálculos imediatos e visuais.

- Acompanhe a evolução mês a mês. Ver o saldo devedor diminuindo na planilha é um poderoso motivador para manter o ritmo. Em nossa observação prática, pessoas que visualizam o progresso numericamente têm taxas de desistência significativamente menores do que as que controlam mentalmente.

Integrando a Planilha à Sua Rotina Financeira

Controle financeiro não é um evento — é um hábito. E hábitos precisam ser ancorados em rotinas existentes para sobreviver mais de 30 dias.

Algumas estratégias que funcionam na prática:

- Ancoragem no café da manhã: reserve 5 minutos pela manhã para registrar os gastos do dia anterior enquanto toma café. A conexão entre o ritual do café e o preenchimento da planilha cria um gatilho natural.

- Revisão semanal de domingo: todo domingo à noite, dedique 15 minutos para revisar a semana. Verifique se está dentro do orçamento de cada categoria, ajuste se necessário e planeje a semana seguinte.

- Notificação no celular: configure um alarme discreto às 21h com o lembrete “registrar gastos do dia”. Pequeno, mas eficaz para os primeiros 60 dias até o hábito se consolidar.

- Foto do comprovante na hora: sempre que fizer uma compra, tire foto do comprovante pelo celular. Ao final do dia, os comprovantes servem como “lista de lançamentos” — muito mais confiável do que a memória.

A consistência importa mais do que a perfeição. Uma planilha preenchida de forma regular, mesmo com alguns gaps, oferece muito mais clareza financeira do que uma planilha perfeita que foi abandonada após 10 dias.

Conclusão

Organizar as finanças pessoais com uma planilha de controle financeiro grátis não exige conhecimento avançado nem horas de dedicação diária. O que faz diferença é a consistência: registrar os gastos regularmente, analisar os resultados mensalmente e ajustar o orçamento de acordo com a realidade.

Os pontos mais importantes que vimos neste guia: escolher um modelo adequado ao seu nível de experiência (simples para iniciantes, categorizado para quem já tem algum hábito, anual para quem quer planejamento estratégico); configurar categorias realistas baseadas no seu padrão de gasto; evitar os erros clássicos como lançar tudo no final do mês ou tratar o cartão de crédito como categoria única; e integrar o preenchimento da planilha a rotinas já existentes no seu dia.

O controle financeiro começa com um único registro. Não precisa ser perfeito — precisa ser constante. Se você chegou até aqui, já tem as informações necessárias para começar hoje mesmo.

Baixe ou copie o modelo que mais combina com o seu perfil, configure as categorias da sua realidade e preencha o primeiro lançamento ainda hoje. E se você já usa uma planilha de controle financeiro, compartilhe nos comentários qual modelo você recomenda — sua experiência pode ajudar outros leitores que estão começando agora.

⚠️ Aviso Importante: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não substituem a orientação de um profissional certificado em finanças pessoais ou planejador financeiro habilitado. Situações específicas como dívidas de alto valor, renegociações complexas ou planejamento de aposentadoria podem requerer acompanhamento especializado. Para decisões financeiras de maior impacto, consulte um profissional certificado pela PLANEJAR (Associação Brasileira de Planejadores Financeiros).

Perguntas Frequentes – Melhor Planilha de Controle Financeiro Grátis

Qual é a melhor planilha de controle financeiro grátis para iniciantes?

Para quem está começando, o melhor modelo é o de categorias básicas com orçamento mensal, disponível gratuitamente no Google Sheets. Ele combina simplicidade de uso com informações suficientes para identificar onde o dinheiro vai. Evite modelos muito complexos no início — o risco de abandono é alto quando a curva de aprendizado é steep demais. Um modelo com 8 a 10 categorias e um resumo mensal automático já resolve bem a maior parte das necessidades de quem está organizando as finanças pela primeira vez.

Quanto tempo leva para ver resultados usando planilha de controle financeiro?

Os primeiros resultados concretos aparecem entre 30 e 45 dias de uso consistente. Nesse período, você já consegue identificar as categorias onde mais gasta e onde há margem para economia. Resultados mais expressivos, como a formação de uma reserva de emergência ou a redução significativa de dívidas, costumam aparecer entre 3 e 6 meses, dependendo do comportamento adotado após os insights gerados pela planilha.

Posso usar planilha de controle financeiro no celular?

Sim, e funciona muito bem. O Google Sheets tem aplicativo gratuito para Android e iOS que sincroniza automaticamente com a versão do computador. Para quem prefere o Excel, o aplicativo Microsoft Excel também está disponível gratuitamente nas lojas de apps. A vantagem de usar pelo celular é que você consegue registrar os gastos no momento em que acontecem — eliminando o problema de esquecer valores ao final do dia.

Planilha de controle financeiro é melhor do que aplicativos como Mobills ou GuiaBolso?

Depende do perfil. Aplicativos com sincronização bancária automática são mais práticos para quem tem dificuldade de registrar manualmente, mas sacrificam privacidade e controle. A planilha exige mais disciplina, mas oferece personalização total e não compartilha seus dados com nenhuma plataforma. Na prática, muitas pessoas usam os dois em conjunto: o app para registrar em tempo real e a planilha para a análise mensal consolidada.

Preciso incluir os investimentos na planilha de controle financeiro?

Sim, e é recomendável criar uma categoria específica para isso. Registrar os aportes em investimentos (Tesouro Direto, fundos, CDB, ações) como uma “despesa planejada” no orçamento mensal garante que você vai priorizar essa saída antes de gastar o dinheiro em outras coisas. Alguns modelos mais avançados têm aba separada para acompanhamento de patrimônio — especialmente útil para quem já tem carteira diversificada e quer ver a evolução do patrimônio total ao longo dos meses.

O que fazer quando o orçamento estoura em alguma categoria?

Primeiro, não desanime — extrapolar o orçamento em uma categoria é informação valiosa, não fracasso. Analise se foi um gasto extraordinário e pontual (consulta médica inesperada, conserto do carro) ou um padrão recorrente que indica que o orçamento estava subestimado. No primeiro caso, absorva o excedente da reserva ou de outra categoria com saldo positivo. No segundo, revise o orçamento para que seja mais realista — um orçamento impossível de cumprir será abandonado rapidamente.

Existe diferença entre planilha de controle financeiro e planilha de orçamento pessoal?

Na prática, os termos são usados de forma intercambiável, mas há uma distinção técnica: a planilha de controle financeiro registra o que foi gasto (retrospectivo), enquanto a planilha de orçamento pessoal define o que pode ser gasto (prospectivo). Os melhores modelos fazem os dois ao mesmo tempo — você planeja o orçamento no início do mês e vai lançando os gastos reais ao longo dos dias, vendo em tempo real se está dentro ou fora do planejado.

Angélica & Miquéias são os criadores do Caminho do Dinheiro, um blog dedicado a ajudar iniciantes a desenvolver uma relação mais saudável e inteligente com o dinheiro. Apaixonados por educação financeira prática, compartilham conteúdos simples, acessíveis e baseados em experiências reais, com foco em organização financeira, renda extra, economia doméstica e construção de hábitos financeiros mais conscientes. O objetivo do casal é tornar as finanças menos complicadas e mais próximas da realidade das pessoas.