Você já foi reprovado em um financiamento, sentiu aquela frustração de não conseguir um cartão de crédito com limite decente ou pagou juros absurdos em um empréstimo? Se sim, provavelmente o score de crédito teve um papel importante nessa história.

O score de crédito é uma das métricas mais decisivas da vida financeira dos brasileiros — e, ainda assim, a maioria das pessoas não sabe exatamente como ele funciona ou o que fazer para melhorá-lo de verdade.

Segundo dados do Serasa, mais de 72 milhões de brasileiros terminaram 2024 com o nome negativado. Isso significa dezenas de milhões de pessoas presas em um ciclo de crédito restrito, juros altos e oportunidades perdidas.

A boa notícia: aumentar o score de crédito é totalmente possível, e não é um processo tão misterioso quanto parece. Neste guia completo, você vai entender o que é o score, como ele é calculado, o que derruba a sua pontuação e — principalmente — quais ações concretas tomam para elevá-la em 2026.

Vamos direto ao ponto.

O Que É Score de Crédito e Para Que Serve

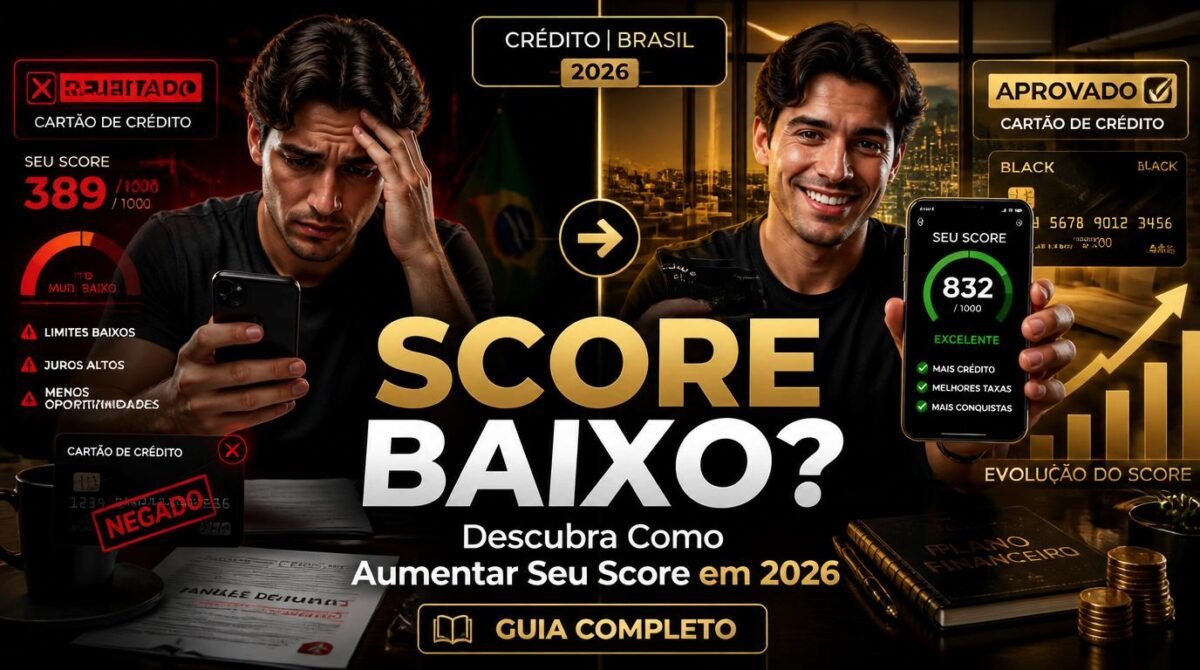

O score de crédito é uma pontuação que vai de 0 a 1.000 pontos e representa a probabilidade de você pagar suas dívidas em dia nos próximos 12 meses. Quanto maior a pontuação, menor o risco que você representa para bancos, financeiras e varejistas.

Essa pontuação é calculada por birôs de crédito — empresas especializadas em análise de dados financeiros. No Brasil, os principais são:

Cada um tem seu próprio modelo de cálculo, mas todos analisam basicamente o mesmo conjunto de informações do seu histórico financeiro.

O score não é público, mas pode ser consultado gratuitamente pelos próprios consumidores. Ele é utilizado por bancos, operadoras de cartão, financeiras, locadoras de imóveis e até algumas empresas de telecomunicações para decidir se concedem crédito e em quais condições.

Como a Pontuação é Interpretada

A maioria dos birôs usa a seguinte escala:

| Faixa de Pontuação | Classificação | O Que Significa |

|---|---|---|

| 0 a 300 | Muito Baixo | Alto risco de inadimplência |

| 301 a 500 | Baixo | Risco elevado, crédito difícil |

| 501 a 700 | Regular | Crédito possível, com restrições |

| 701 a 900 | Bom | Boas condições de crédito |

| 901 a 1.000 | Excelente | Melhores taxas e limites |

Estar na faixa “boa” ou “excelente” não significa apenas conseguir crédito. Significa conseguir crédito com juros menores, limites maiores e condições mais vantajosas. A diferença pode representar centenas de reais por ano em economia.

Como o Score de Crédito é Calculado

Aqui começa o ponto que mais gera confusão. O cálculo do score não é divulgado em detalhes pelos birôs — é considerado segredo comercial. Mas, com base no que as próprias empresas comunicam e no comportamento observado, é possível identificar os principais fatores.

Histórico de Pagamentos

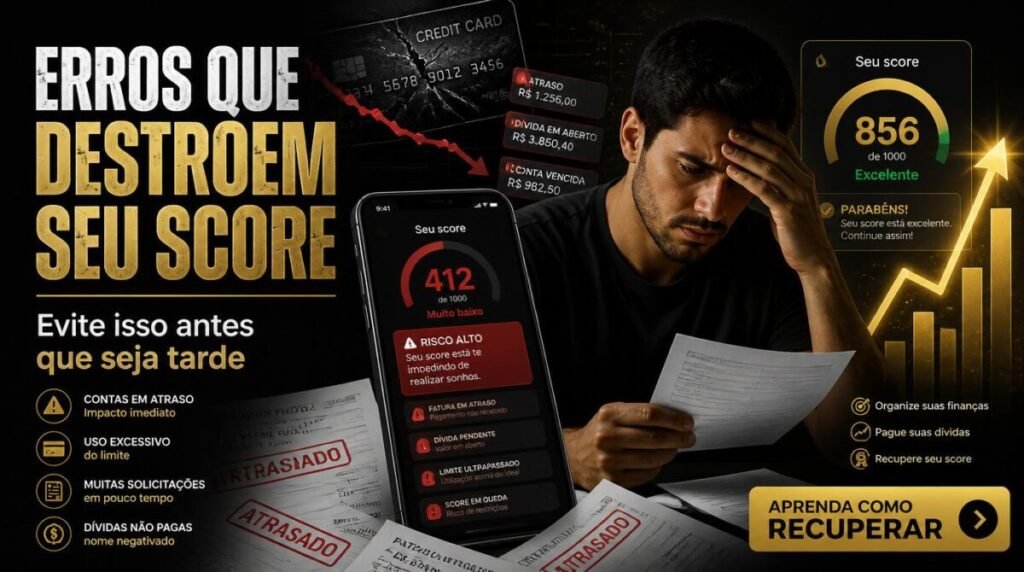

É o fator mais importante. Pagar contas em dia, consistentemente, ao longo do tempo, é o que mais contribui para uma pontuação alta. Cada atraso, cada conta não paga e cada negativação pesam negativamente — e os efeitos podem durar anos.

Dívidas em Aberto e Negativações

Ter o CPF com restrições (nome “sujo”) é o principal derrubador de score. Enquanto a dívida existir e o registro estiver ativo, a pontuação tende a ficar muito baixa. Mesmo após o pagamento, o histórico negativo pode permanecer por até 5 anos nos cadastros.

Tempo de Relacionamento com o Mercado de Crédito

Quanto mais antigo e consistente o seu histórico financeiro, maior a confiabilidade que você demonstra. Alguém que tem conta bancária há 15 anos e sempre pagou contas em dia tem um perfil muito mais sólido do que alguém sem histórico nenhum.

Diversidade e Uso de Crédito

Utilizar diferentes tipos de crédito de forma responsável — cartão, financiamento, cheque especial — pode ajudar a construir um perfil mais completo. O problema é quando o uso é excessivo ou irresponsável.

Busca de Crédito Recente

Toda vez que você solicita um cartão, financiamento ou empréstimo, o credor consulta seu CPF. Muitas consultas em um curto período sinalizam que você está “desesperado” por crédito — e isso reduz a pontuação.

Cadastro Positivo

O Cadastro Positivo, regulamentado no Brasil pela Lei nº 12.414/2011 e expandido em 2019, registra não apenas dívidas negativas, mas também pagamentos feitos corretamente. Se você paga contas de água, luz, gás e outros serviços em dia, esses dados alimentam positivamente o seu perfil.

O Que Derruba o Score de Crédito

Antes de falar em como aumentar o score, vale entender o que o prejudica. Alguns comportamentos são mais danosos do que parecem:

- Atrasar pagamentos, mesmo que por poucos dias

- Deixar contas em aberto por longos períodos

- Solicitar muitos créditos ao mesmo tempo (várias consultas ao CPF)

- Não ter histórico financeiro (o chamado “arquivo morto”)

- Utilizar 100% do limite do cartão de crédito de forma recorrente

- Não atualizar dados cadastrais nos birôs de crédito

- Ter parentes ou sócios negativados com quem você compartilha dados (em alguns contextos)

Entender esses gatilhos já é meio caminho andado para evitá-los.

Como Aumentar o Score de Crédito: 10 Estratégias Reais

Aviso importante: As informações apresentadas neste artigo têm caráter educativo e não constituem recomendação financeira ou de crédito. Cada situação é única. Para decisões importantes sobre seu histórico financeiro, consulte um profissional certificado.

Agora sim, vamos ao que interessa. Essas estratégias são baseadas em como os birôs de crédito funcionam no Brasil — sem promessas milagrosas, sem atalhos que não existem.

1. Quite as Dívidas Pendentes

Se você tem dívidas em aberto, esse é o primeiro passo. Não tem jeito. Enquanto houver negativações ativas, o score vai permanecer baixo.

Comece pelas dívidas mais antigas ou com maior impacto nos birôs. Utilize plataformas como o Serasa Limpa Nome ou o Consumidor.gov.br para negociar diretamente com os credores, muitas vezes com descontos significativos.

Após o pagamento, o credor tem até 5 dias úteis para solicitar a exclusão da negativação. Guarde todos os comprovantes.

2. Mantenha as Contas do Dia a Dia em Dia

Água, luz, gás, internet, telefone — todas essas contas alimentam o Cadastro Positivo quando pagas corretamente. Configurar o débito automático pode parecer simples, mas é uma das ações mais eficazes a longo prazo.

Se você tem dificuldade em organizar os vencimentos, aplicativos de controle financeiro como o Mobills ou o Organizze ajudam a visualizar todas as obrigações em um único lugar.

3. Ative e Cuide do Cadastro Positivo

Verifique se o seu Cadastro Positivo está ativo. Você pode fazer isso gratuitamente no site do Serasa, SPC ou Boa Vista. Se não estiver ativo, solicite a inclusão.

Com o Cadastro Positivo habilitado, cada pagamento em dia que você faz contribui diretamente para a construção do seu histórico positivo — e isso se reflete no score ao longo do tempo.

4. Atualize Seus Dados Cadastrais

Parece detalhe, mas faz diferença. Manter seu endereço, telefone e e-mail atualizados nos birôs de crédito demonstra que você é uma pessoa localizável e organizada. Dados desatualizados podem gerar inconsistências que prejudicam a análise.

Faça isso gratuitamente no site do Serasa, Boa Vista ou SPC Brasil.

5. Evite Solicitar Muitos Créditos ao Mesmo Tempo

Cada consulta ao seu CPF fica registrada. Se em um mês você solicitou cartão em três bancos diferentes e pediu dois empréstimos, isso envia um sinal de alerta para os birôs.

Seja estratégico: pesquise as opções antes de formalizar pedidos e limite as solicitações ao necessário.

6. Use o Cartão de Crédito de Forma Inteligente

O cartão de crédito é um dos instrumentos mais poderosos para construir histórico — desde que usado corretamente. Dicas práticas:

- Pague sempre o valor total da fatura, nunca apenas o mínimo

- Não use mais de 30% do limite disponível regularmente

- Evite parcelamentos longos quando possível

- Mantenha o cartão ativo com pelo menos uma compra por mês

Cartões de crédito voltados para quem está reconstruindo o histórico, como os oferecidos por fintechs (Nubank, C6, Inter, PicPay), costumam ter aprovação mais acessível e podem ser um bom ponto de partida.

7. Abra uma Conta em Banco ou Fintech

Ter uma conta corrente ativa, mesmo em uma fintech digital gratuita, contribui para o histórico financeiro. Movimentar a conta regularmente — receber pagamentos, fazer transferências, pagar contas — cria um rastro de comportamento financeiro positivo.

Instituições como Nubank, Inter, PicPay e C6 Bank oferecem contas gratuitas sem burocracia e já fazem parte do sistema de informações de crédito.

8. Considere o Crédito Consignado ou com Garantia

Se você precisa de crédito e está com score baixo, as melhores opções são aquelas com garantia ou desconto em folha — exatamente porque o risco para o credor é menor. Além de facilitar a aprovação, essas modalidades têm juros mais baixos.

Pagar esse tipo de crédito corretamente também contribui para a construção do histórico positivo.

9. Monitore Seu Score Regularmente

Você não pode melhorar o que não acompanha. Acesse seu score mensalmente — é gratuito nos principais birôs — e observe como cada ação impacta a pontuação ao longo do tempo.

Além disso, verifique se há informações incorretas no seu cadastro. Dados errados podem prejudicar seu score indevidamente, e você tem o direito de solicitar a correção.

10. Tenha Paciência: O Score é Construído ao Longo do Tempo

Essa é a parte menos popular de ouvir, mas é a mais honesta. Não existe fórmula mágica para aumentar o score em uma semana. O score reflete um histórico de comportamento financeiro — e histórico leva tempo para ser construído.

O progresso mais consistente acontece entre 6 e 18 meses de comportamento financeiro positivo e organizado. Quem começa agora, em alguns meses já vai notar diferença. Quem espera, vai continuar no mesmo lugar.

Quanto Tempo Leva Para o Score Aumentar?

Essa é uma das perguntas mais frequentes — e a resposta é: depende da situação atual.

- Se você tem dívidas negativadas: o score começa a subir após a quitação e a retirada do nome dos cadastros. A recuperação mais significativa acontece nos primeiros 3 a 6 meses.

- Se você nunca teve crédito: o histórico começa a ser construído nas primeiras transações. Em 6 a 12 meses de comportamento positivo, a pontuação já deve mostrar evolução.

- Se você já tem histórico e quer melhorar: ajustes de comportamento, como pagar faturas integrais e reduzir o uso do limite, costumam refletir em 2 a 4 meses.

Não caia em promessas de “score alto em 7 dias”. Essas afirmações não têm respaldo na forma como os birôs funcionam.

Mitos Sobre Score de Crédito Que Você Precisa Abandonar

Existem muitas informações equivocadas circulando por aí. Vamos desmistificar as principais:

“Consultar meu próprio score prejudica a pontuação.” Falso. Consultar o próprio score é gratuito e não afeta a pontuação. O que impacta são as consultas feitas por credores quando você solicita crédito.

“Pagar o mínimo da fatura evita a negativação.” Parcialmente verdadeiro, mas muito perigoso. Pagar o mínimo evita a negativação imediata, mas os juros do rotativo são alguns dos mais altos do mercado — acima de 400% ao ano em alguns casos. A dívida cresce rapidamente e o score se beneficia muito mais de pagamentos integrais.

“Quem ganha mais tem score mais alto.” Falso. O score não considera renda. Ele analisa comportamento de pagamento. Uma pessoa com renda baixa que paga tudo em dia pode ter score mais alto do que outra com salário alto e histórico de inadimplência.

“Tirar o nome do SPC já aumenta o score automaticamente.” Parcialmente verdadeiro. A retirada da negativação tem impacto positivo, mas o score não sobe para 900 da noite para o dia. É o começo de uma reconstrução, não o fim dela.

Ferramentas Gratuitas Para Monitorar e Melhorar o Score

O brasileiro tem acesso a recursos gratuitos que facilitam muito essa jornada:

- Serasa.com.br: consulta de score, negativações, Cadastro Positivo e negociação de dívidas

- SPC Brasil (consumidor.spcbrasil.org.br): consulta de situação de crédito

- Boa Vista (consumidor.boavistaservicos.com.br): acesso ao histórico e score

- Consumidor.gov.br: plataforma do governo para resolução de conflitos com empresas

- Gov.br: acesso à declaração do Imposto de Renda e dados do FGTS, que podem ser usados como garantia em crédito

Use esses recursos regularmente. A informação é gratuita e acessível — o problema é que muita gente simplesmente não consulta.

Conclusão

O score de crédito não é um bicho de sete cabeças. É, na essência, um reflexo do seu comportamento financeiro ao longo do tempo. E comportamento pode ser mudado.

As estratégias para aumentar o score de crédito em 2026 passam por quitar dívidas, pagar contas em dia, usar o crédito de forma inteligente e construir um histórico sólido e consistente. Não há atalho, mas há um caminho claro.

Se você está começando agora — seja do zero ou recomeçando depois de um período difícil —, o mais importante é dar o primeiro passo hoje. Cada conta paga em dia, cada dívida quitada e cada decisão financeira consciente coloca você um pouco mais perto do score que abre as portas que você quer abrir.

Compartilhe este artigo com alguém que precisa dessas informações. E se tiver dúvidas, deixe nos comentários — a conversa sobre educação financeira precisa ser cada vez mais acessível no Brasil.

Aprenda como conquistar sua: Independência Financeira: O Roteiro Completo para Quem Está Começando Agora

FAQ — Perguntas Frequentes Sobre Score de Crédito

O que é score de crédito e como funciona?

O score de crédito é uma pontuação de 0 a 1.000 que representa a probabilidade de uma pessoa pagar suas dívidas em dia nos próximos 12 meses. Quanto maior a pontuação, menor o risco percebido pelos credores. Ele é calculado por birôs de crédito com base no histórico de pagamentos, dívidas em aberto, tempo de relacionamento com o mercado e outros fatores.

Como consultar meu score de crédito gratuitamente?

Você pode consultar seu score gratuitamente nos sites dos principais birôs: Serasa (serasa.com.br), SPC Brasil e Boa Vista. Basta criar um cadastro com seu CPF. A consulta não prejudica sua pontuação.

Quanto tempo leva para o score aumentar?

Depende da situação. Quem tem dívidas negativadas pode ver melhora em 3 a 6 meses após a quitação. Quem está construindo histórico do zero leva entre 6 e 12 meses para notar evolução significativa. Não existem métodos legítimos que prometam aumento rápido em dias.

Pagar o mínimo da fatura do cartão afeta o score?

Pagar o mínimo evita a negativação imediata, mas o uso excessivo do rotativo — com juros acima de 400% ao ano — pode levar à inadimplência futura. Para o score, o ideal é pagar sempre o valor total da fatura.

Ter o nome negativado zera o score?

Não necessariamente zera, mas reduz drasticamente a pontuação, colocando a maioria das pessoas nas faixas “muito baixo” ou “baixo”. A negativação é o fator mais impactante negativamente no score, e seus efeitos podem persistir por até 5 anos mesmo após a quitação.

O Cadastro Positivo realmente ajuda a aumentar o score?

Sim. O Cadastro Positivo registra os pagamentos feitos corretamente — contas de consumo, financiamentos, cartões. Ter esse histórico positivo alimentando os birôs contribui diretamente para a construção de uma pontuação mais alta ao longo do tempo.

Qual score é considerado bom no Brasil?

Pontuações acima de 700 já são consideradas boas e tendem a abrir portas para crédito com condições mais favoráveis. Acima de 900, o perfil é considerado excelente, com acesso às melhores taxas e limites disponíveis no mercado.

Última atualização: Maio de 2026. As informações sobre faixas de pontuação e funcionamento dos birôs podem variar. Sempre consulte os sites oficiais das instituições para dados atualizados.

Angélica & Miquéias são os criadores do Caminho do Dinheiro, um blog dedicado a ajudar iniciantes a desenvolver uma relação mais saudável e inteligente com o dinheiro. Apaixonados por educação financeira prática, compartilham conteúdos simples, acessíveis e baseados em experiências reais, com foco em organização financeira, renda extra, economia doméstica e construção de hábitos financeiros mais conscientes. O objetivo do casal é tornar as finanças menos complicadas e mais próximas da realidade das pessoas.

Obrigado pelas Dicas