Atualizado em 01/06/2026 às 22:24

Você chegou ao final do mês com um dinheiro sobrando e não sabe o que fazer com ele? Essa é uma dúvida muito mais comum do que parece — e o simples fato de estar fazendo essa pergunta já coloca você à frente da maioria das pessoas.

Em 2026, os brasileiros têm acesso a uma variedade enorme de opções de investimento, muitas delas com entrada a partir de R$ 1. O desafio não é mais a falta de acesso, mas sim saber por onde começar sem cometer erros que podem custar caro.

Segundo dados do Banco Central do Brasil, o número de investidores pessoa física na B3 ultrapassou 22 milhões em 2025, um aumento expressivo em relação a uma década atrás, quando esse número era inferior a 600 mil. Ainda assim, a maioria dos brasileiros mantém seu dinheiro na poupança — que historicamente perde para a inflação em cenários de juros altos.

Neste guia, você vai descobrir os melhores investimentos para iniciantes em 2026, entender como cada um funciona, quais os riscos envolvidos e como montar uma carteira simples e eficiente. Sem jargão desnecessário, sem promessas milagrosas.

Aviso importante: As informações aqui apresentadas são educativas e não constituem recomendação de investimento. Cada pessoa tem um perfil financeiro diferente, e decisões de investimento devem ser tomadas em conjunto com um profissional financeiro certificado, como um assessor de investimentos credenciado pela CVM.

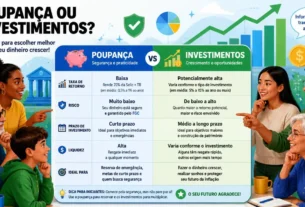

Por que a poupança já não é suficiente?

Antes de falar sobre onde investir, é preciso entender por que deixar o dinheiro parado na poupança pode ser um problema.

A poupança rende 70% da Selic quando a taxa básica de juros está abaixo de 8,5% ao ano. Quando a Selic está acima disso, o rendimento é fixo em 0,5% ao mês mais a Taxa Referencial (TR). O problema é que, dependendo do cenário de inflação, esse rendimento pode não ser suficiente nem para preservar o poder de compra do seu dinheiro.

Além disso, a poupança não tem Imposto de Renda sobre os rendimentos — o que pode parecer vantajoso, mas muitas alternativas isentas de IR rendem significativamente mais.

A boa notícia é que existem opções tão simples e seguras quanto a poupança, mas com retornos muito mais atrativos.

Como identificar seu perfil de investidor

Antes de escolher onde colocar o seu dinheiro, é fundamental entender quem você é como investidor. Isso não é burocracia — é o que vai evitar que você tome decisões impulsivas e perca dinheiro.

O perfil de investidor é determinado por três fatores principais:

- Objetivo: o que você quer com esse dinheiro? Aposentadoria, viagem, imóvel, reserva de emergência?

- Prazo: quando você vai precisar desse dinheiro? Em 3 meses, 5 anos ou 30 anos?

- Tolerância ao risco: você consegue dormir tranquilo mesmo que o valor do investimento caia temporariamente?

Com base nesses critérios, os perfis costumam ser classificados em três categorias:

Perfil conservador

O investidor conservador prioriza a segurança acima do retorno. Prefere investimentos previsíveis, mesmo que rendam menos. Geralmente tem objetivos de curto a médio prazo ou não tem experiência com volatilidade.

Perfil moderado

O moderado aceita um nível intermediário de risco em troca de rentabilidades maiores. Costuma diversificar entre renda fixa e renda variável, com maior exposição ao risco conforme aumenta o prazo do investimento.

Perfil arrojado ou agressivo

O investidor arrojado tolera oscilações significativas na carteira e tem foco no longo prazo. Aceita que o valor dos investimentos pode cair bastante no curto prazo, pois acredita no potencial de valorização ao longo dos anos.

Se você está começando agora, provavelmente é conservador ou moderado — e tudo bem. Isso muda com o tempo e com o conhecimento acumulado.

Os melhores investimentos para iniciantes em 2026

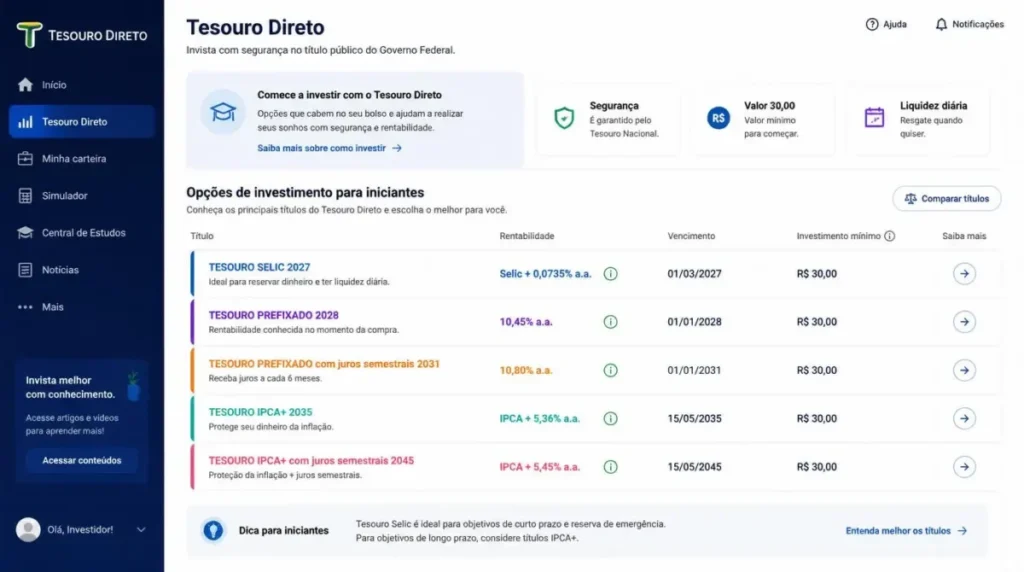

1. Tesouro Direto

O Tesouro Direto é, sem dúvida, uma das melhores portas de entrada para quem está começando a investir. Trata-se de um programa do governo federal que permite a qualquer pessoa comprar títulos públicos pela internet, com investimento mínimo de cerca de R$ 30.

Existem três tipos principais de títulos no Tesouro Direto:

- Tesouro Selic: rende conforme a taxa Selic e tem alta liquidez. É ideal para a reserva de emergência, pois você pode resgatar a qualquer momento sem perdas.

- Tesouro Prefixado: tem uma taxa de juros definida no momento da compra. Você sabe exatamente quanto vai receber se carregar o título até o vencimento.

- Tesouro IPCA+: rende a variação da inflação mais uma taxa prefixada. Protege o poder de compra e é excelente para objetivos de longo prazo, como aposentadoria.

Vantagens do Tesouro Direto

- Considerado um dos investimentos mais seguros do Brasil (garantido pelo governo federal)

- Acessível a partir de R$ 30

- Alta liquidez no Tesouro Selic

- Rentabilidade superior à poupança na maioria dos cenários

Desvantagens

- Incide Imposto de Renda (tabela regressiva: começa em 22,5% e cai até 15% para aplicações acima de 720 dias)

- Cobrada taxa de custódia da B3 de 0,20% ao ano (para patrimônios acima de R$ 10 mil em Tesouro Selic, a taxa é zero)

Imagem Ilustrativa

2. CDB (Certificado de Depósito Bancário)

O CDB é um título emitido por bancos para captar dinheiro. Na prática, você empresta dinheiro ao banco e ele te paga juros por isso. É um dos investimentos mais populares entre iniciantes.

Os CDBs podem ser:

- Pós-fixados: rendem um percentual do CDI (por exemplo, 100% do CDI, 110% do CDI)

- Prefixados: taxa de juros definida na contratação

- Atrelados ao IPCA: protegem da inflação

O grande diferencial do CDB em relação ao Tesouro Direto é a cobertura do FGC (Fundo Garantidor de Créditos), que protege investimentos de até R$ 250 mil por CPF por instituição financeira. Isso significa que, mesmo que o banco quebre, você recupera o seu dinheiro dentro desse limite.

Uma estratégia interessante para iniciantes é buscar CDBs que rendam acima de 100% do CDI, disponíveis principalmente em bancos digitais e fintechs. Muitas dessas opções oferecem liquidez diária, o que facilita o acesso ao dinheiro quando necessário.

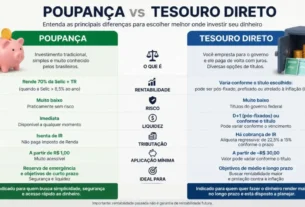

3. LCI e LCA (isentas de Imposto de Renda)

As Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA) são títulos emitidos por bancos para financiar os setores imobiliário e agrícola, respectivamente. A grande vantagem é que são isentas de Imposto de Renda para pessoas físicas.

Isso muda bastante a conta. Um CDB que rende 100% do CDI pode render menos, na prática, do que uma LCI que rende 85% do CDI — porque no CDB você paga IR e na LCI não paga nada.

Assim como os CDBs, LCI e LCA são cobertas pelo FGC até R$ 250 mil. O ponto de atenção é que costumam ter prazo de carência (tempo mínimo que o dinheiro precisa ficar aplicado antes de poder ser resgatado), que pode variar de 90 dias a alguns anos.

4. Fundos de Renda Fixa

Para quem não quer escolher títulos individualmente, os fundos de renda fixa são uma alternativa prática. Um gestor profissional monta a carteira e você simplesmente investe no fundo.

A maioria dos fundos de renda fixa conservadores investe predominantemente em títulos públicos e títulos privados de baixo risco. São indicados para quem quer praticidade e não tem interesse em acompanhar os investimentos de perto.

O ponto de atenção são as taxas de administração. Fuja de fundos com taxas acima de 1% ao ano para renda fixa — elas corroem boa parte da rentabilidade. Hoje existem fundos com taxa zero ou próxima disso em plataformas digitais.

5. Fundos Imobiliários (FIIs)

Os Fundos de Investimento Imobiliário permitem que você invista em imóveis sem precisar comprar um imóvel inteiro. Ao comprar cotas de um FII, você se torna sócio de uma carteira de imóveis — shoppings, galpões logísticos, lajes corporativas, hospitais.

Os FIIs distribuem rendimentos mensais aos cotistas, e esses rendimentos são isentos de Imposto de Renda para pessoas físicas (desde que o fundo atenda certos requisitos legais).

Para iniciantes, os FIIs são uma excelente maneira de começar a investir em renda variável de forma menos volátil do que as ações. O investimento mínimo é o valor de uma cota, que pode variar de R$ 10 a algumas centenas de reais.

É importante ter em mente que o valor das cotas oscila diariamente na bolsa, assim como as ações. Portanto, FIIs têm um nível de risco maior do que renda fixa.

6. Ações na Bolsa de Valores

Investir em ações significa comprar uma pequena parte de uma empresa listada na B3. Se a empresa crescer e for bem, o valor das suas ações tende a subir — e você ainda pode receber dividendos (parte dos lucros distribuídos aos acionistas).

Para iniciantes, o caminho mais seguro é começar com empresas sólidas, que pagam dividendos regularmente e têm um histórico estável de resultados. Evite ações de empresas muito voláteis ou de setores que você não entende.

Uma alternativa mais simples e diversificada são os ETFs (Exchange Traded Funds), fundos que replicam índices como o Ibovespa. Com um único ETF, você investe em diversas empresas ao mesmo tempo, reduzindo o risco concentrado em uma única ação.

Ações são investimentos de longo prazo. Se você precisa do dinheiro em menos de 5 anos, pense bem antes de alocar uma parcela significativa em renda variável.

Como montar sua primeira carteira de investimentos

Agora que você conhece as principais opções, como organizar tudo isso? A sugestão abaixo é um ponto de partida, não uma recomendação personalizada.

Passo 1: Monte sua reserva de emergência

Antes de qualquer coisa, você precisa ter entre 3 e 6 meses de despesas guardadas em um investimento com liquidez imediata e baixo risco. O Tesouro Selic e CDBs com liquidez diária são ideais para isso.

Passo 2: Defina seus objetivos

Separe seu dinheiro por objetivos:

- Curto prazo (até 2 anos): CDB, LCI/LCA, Tesouro Prefixado

- Médio prazo (2 a 5 anos): Tesouro IPCA+, Fundos Imobiliários

- Longo prazo (acima de 5 anos): Ações, ETFs, Tesouro IPCA+ com vencimentos longos

Passo 3: Comece pequeno e vá aumentando

Não espere ter uma grande quantia para começar. Invista o que puder agora, crie o hábito e aumente o valor conforme sua situação financeira melhora.

Tabela comparativa: melhores investimentos para iniciantes

| Investimento | Risco | Liquidez | IR | Garantia FGC | Mínimo |

|---|---|---|---|---|---|

| Tesouro Selic | Baixo | Alta | Sim | Não (gov. federal) | ~R$ 30 |

| CDB | Baixo/Médio | Variável | Sim | Sim (até 250k) | R$ 1 |

| LCI/LCA | Baixo/Médio | Carência | Não | Sim (até 250k) | Variável |

| Fundos RF | Baixo | Variável | Sim | Não | R$ 1 |

| Fundos Imobiliários | Médio | Alta (B3) | Não (rendimentos) | Não | ~R$ 10+ |

| Ações | Alto | Alta (B3) | Sim (ganho capital) | Não | ~R$ 10+ |

Erros comuns de quem está começando a investir

Conhecer os erros mais frequentes pode te poupar muito dinheiro e frustração.

Não ter reserva de emergência antes de investir: sem uma reserva, qualquer imprevisto vai te forçar a resgatar investimentos no pior momento possível.

Colocar tudo em um único investimento: diversificação não é apenas uma estratégia — é proteção. Distribua entre diferentes tipos de ativos.

Tomar decisões com base em rentabilidade passada: o fato de um investimento ter rendido muito no ano passado não significa que vai repetir o desempenho. Fuja dessa armadilha.

Ignorar as taxas: uma diferença de 1% ao ano em taxa de administração, ao longo de 20 anos, pode representar dezenas de milhares de reais a menos no bolso.

Vender na queda: um dos erros mais custosos em renda variável. Investidores que vendem na queda realizam o prejuízo que seria temporário e perdem a recuperação posterior.

Conclusão

Os melhores investimentos para iniciantes em 2026 são aqueles que combinam segurança, acessibilidade e rentabilidade compatível com seu perfil e objetivos. Não existe uma fórmula única — mas existe uma ordem lógica: primeiro a reserva de emergência, depois os objetivos de médio prazo, e por último, com mais conhecimento acumulado, a renda variável.

O mais importante é começar. Quem começa cedo, mesmo com pouco, tem o tempo como aliado. E tempo, no mundo dos investimentos, é o ativo mais valioso que existe.

Se este artigo foi útil, compartilhe com alguém que também está começando. E se tiver dúvidas, deixe nos comentários — é assim que construímos conhecimento juntos.

Veja mais sobre: Como investir dinheiro do zero: guia completo para iniciantes 2026

FAQ – Perguntas Frequentes Melhores investimentos para iniciantes em 2026

Qual é o melhor investimento para iniciantes em 2026?

Para quem está começando, o Tesouro Selic e CDBs com liquidez diária são excelentes pontos de partida. São seguros, acessíveis e mais rentáveis do que a poupança. Depois de montar a reserva de emergência, é possível diversificar em LCI, LCA e fundos imobiliários.

É possível começar a investir com pouco dinheiro?

Sim. Hoje é possível investir no Tesouro Direto a partir de cerca de R$ 30 e em muitos CDBs a partir de R$ 1. Não existe uma quantia mínima obrigatória para começar, e o hábito de investir regularmente é mais importante do que o valor inicial.

A poupança ainda vale a pena em 2026?

Na maioria dos cenários, não. A poupança tem rendimento limitado e, dependendo da inflação, pode não preservar o poder de compra do seu dinheiro. Alternativas como o Tesouro Selic e CDBs com liquidez diária oferecem mais rentabilidade com segurança equivalente.

O que é o FGC e como ele protege meus investimentos?

O FGC (Fundo Garantidor de Créditos) é uma entidade privada que protege os depositantes em caso de falência de instituições financeiras. Ele garante até R$ 250 mil por CPF por instituição, cobrindo CDBs, LCIs, LCAs e outros produtos bancários.

Preciso pagar imposto sobre os rendimentos de investimentos?

Depende do tipo de investimento. CDBs, Tesouro Direto e ações têm cobrança de Imposto de Renda. Já LCI, LCA e rendimentos de Fundos Imobiliários são isentos de IR para pessoas físicas. Essa diferença deve ser considerada na hora de comparar rentabilidades.

Quanto tempo leva para ver resultados nos investimentos?

Em renda fixa, os resultados são progressivos e previsíveis — você começa a ver os juros acumulando desde o primeiro mês. Em renda variável, o horizonte recomendado é de pelo menos 5 anos para que a estratégia de longo prazo se mostre eficiente. A consistência nos aportes mensais acelera os resultados.

Fundos imobiliários são seguros para iniciantes?

FIIs são uma boa porta de entrada para a renda variável, pois são menos voláteis do que ações individuais e distribuem rendimentos mensais isentos de IR. No entanto, o valor das cotas oscila no mercado, portanto exigem uma tolerância moderada ao risco e horizonte de médio a longo prazo.

Última atualização: maio de 2026. As informações deste artigo têm caráter educativo e não constituem recomendação de investimento. Consulte um profissional financeiro certificado antes de tomar decisões.

Angélica & Miquéias são os criadores do Caminho do Dinheiro, um blog dedicado a ajudar iniciantes a desenvolver uma relação mais saudável e inteligente com o dinheiro. Apaixonados por educação financeira prática, compartilham conteúdos simples, acessíveis e baseados em experiências reais, com foco em organização financeira, renda extra, economia doméstica e construção de hábitos financeiros mais conscientes. O objetivo do casal é tornar as finanças menos complicadas e mais próximas da realidade das pessoas.