Atualizado em 01/06/2026 às 22:35

Você tem algum dinheiro guardado, mas não sabe por onde começar? Saiba que investir com pouco dinheiro não só é possível como é, literalmente, o começo de quase toda grande história de independência financeira. Segundo dados do Banco Central do Brasil de 2025, mais de 60 milhões de brasileiros ainda mantêm suas economias na poupança, perdendo rentabilidade real todos os meses para a inflação.

A boa notícia é que o mercado financeiro evoluiu muito. Hoje, é possível começar a investir com R$ 1, R$ 30 ou R$ 100, sem precisar ser rico, sem ter formação em economia e sem correr riscos desnecessários. O segredo está em escolher os produtos certos para o seu momento de vida.

Neste guia, você vai descobrir onde investir com pouco dinheiro de forma segura, entender as diferenças entre os principais investimentos disponíveis no Brasil e aprender a montar uma estratégia simples, mas eficiente, mesmo que esteja começando do zero.

Por que sair da poupança é urgente

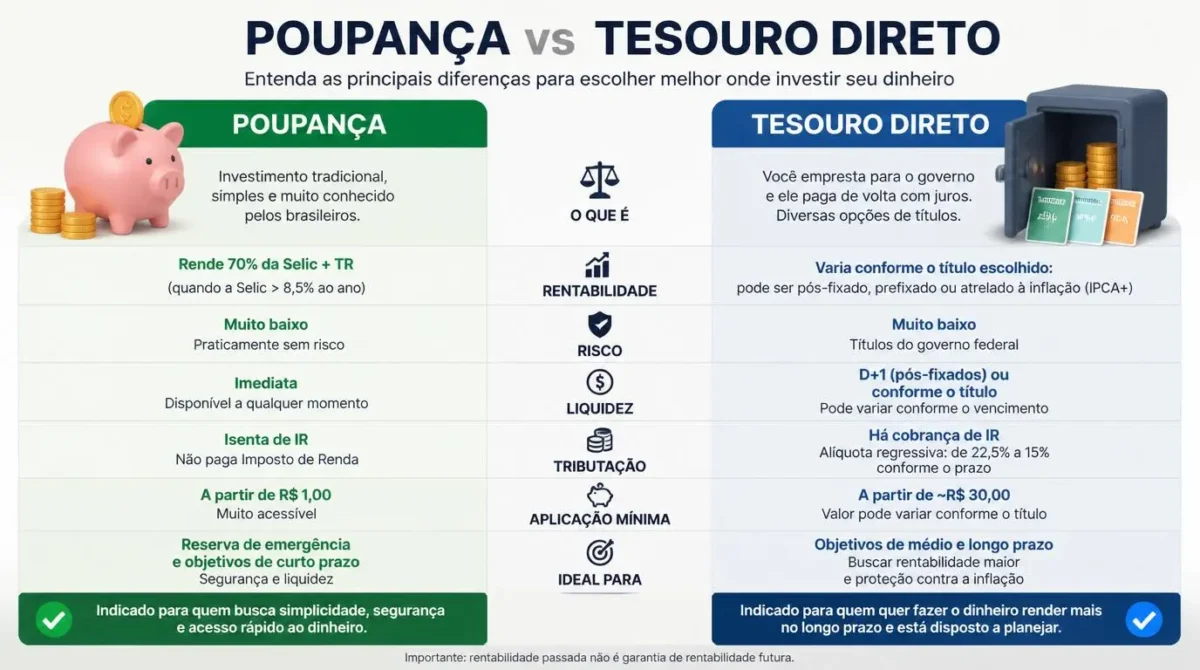

A caderneta de poupança é, historicamente, o primeiro contato dos brasileiros com o mundo dos investimentos. E isso faz sentido: ela é simples, conhecida e tem a garantia do FGC (Fundo Garantidor de Créditos). Mas existe um problema sério.

Quando a taxa Selic está abaixo de 8,5% ao ano, a poupança rende apenas 70% da Selic. Com a inflação corroendo o poder de compra, o rendimento real da poupança frequentemente fica negativo. Na prática, quem deixa R$ 1.000 na poupança por um ano pode estar, na realidade, perdendo dinheiro.

Isso não significa que a poupança seja inútil. Ela ainda cumpre um papel para valores de curtíssimo prazo. Mas como destino definitivo para suas economias, existem opções muito melhores, com segurança equivalente ou superior.

O que considerar antes de escolher onde investir

Antes de olhar para qualquer produto financeiro, é essencial entender três pontos sobre você mesmo:

Seu perfil de investidor: O Banco Central e a CVM exigem que as instituições financeiras classifiquem os investidores como conservadores, moderados ou arrojados. Esse perfil influencia diretamente quais produtos fazem sentido para você.

Seu objetivo: Está guardando para uma viagem? Para a aposentadoria? Para uma emergência? O prazo e o objetivo determinam a liquidez necessária.

Sua reserva de emergência: Antes de qualquer investimento, especialistas em finanças pessoais recomendam ter entre três e seis meses de despesas mensais em um local de alta liquidez. Sem isso, qualquer imprevisto pode forçar você a resgatar aplicações em momento ruim.

As melhores opções para investir com pouco dinheiro

Tesouro Direto: seguro, acessível e direto ao ponto

O Tesouro Direto é o programa do governo federal que permite a qualquer pessoa comprar títulos públicos pela internet. É considerado o investimento mais seguro do Brasil, pois é garantido pelo próprio Tesouro Nacional.

O investimento mínimo é de cerca de R$ 30, o que o torna acessível a praticamente qualquer pessoa. Existem diferentes tipos de títulos:

- Tesouro Selic: acompanha a taxa básica de juros. Ideal para reserva de emergência por ter liquidez diária e baixíssima volatilidade.

- Tesouro IPCA+: rende a inflação mais uma taxa prefixada. Excelente para objetivos de longo prazo, como aposentadoria.

- Tesouro Prefixado: tem taxa de rendimento definida no momento da compra. Indicado quando se acredita que os juros vão cair.

A taxa de custódia cobrada pela B3 é de 0,2% ao ano, e algumas corretoras oferecem isenção dessa taxa.

Para quem está começando e quer segurança máxima, o Tesouro Selic é frequentemente o primeiro passo recomendado por educadores financeiros.

CDB: rentabilidade acima da poupança com proteção do FGC

O CDB (Certificado de Depósito Bancário) é um título emitido por bancos para captar recursos. Em troca, o banco paga juros ao investidor.

A grande vantagem do CDB é a proteção do FGC para valores de até R$ 250.000 por CPF por instituição financeira, o mesmo do Tesouro Direto na prática do dia a dia. A rentabilidade varia, mas é comum encontrar CDBs que pagam entre 100% e 120% do CDI em bancos digitais e corretoras.

Pontos de atenção:

- Verifique sempre a liquidez. Alguns CDBs têm liquidez diária; outros só podem ser resgatados no vencimento.

- A tributação segue a tabela regressiva do Imposto de Renda: quanto mais tempo o dinheiro fica investido, menor a alíquota (de 22,5% para aplicações até 180 dias a 15% para mais de 720 dias).

- Prefira CDBs de instituições com boa classificação de crédito.

Hoje é possível abrir conta em corretoras e bancos digitais e começar a investir em CDBs com valores a partir de R$ 1 ou R$ 100, dependendo da instituição.

LCI e LCA: isenção de IR para pessoa física

LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) são títulos emitidos por bancos vinculados, respectivamente, ao setor imobiliário e ao agronegócio.

A principal vantagem para o pequeno investidor é a isenção de Imposto de Renda para pessoas físicas. Isso significa que um LCI que rende 88% do CDI pode ser mais lucrativo, na prática, do que um CDB que rende 100% do CDI, dependendo do prazo.

Elas também contam com a garantia do FGC até R$ 250.000.

O ponto negativo é a liquidez: geralmente têm carência mínima de 90 dias antes do resgate. Portanto, não são indicadas para a reserva de emergência, mas funcionam bem para objetivos com prazo definido.

Fundos de investimento: diversificação desde o início

Os fundos de investimento reúnem recursos de vários investidores para aplicar em conjunto, sob a gestão de um profissional. Existem fundos de renda fixa, multimercados, de ações e cambiais, entre outros.

Para quem investe com pouco dinheiro, os fundos de renda fixa são os mais indicados no início. Eles permitem diversificação imediata e gestão profissional, mesmo com aportes pequenos.

Pontos que merecem atenção:

- Taxa de administração: cobra um percentual anual sobre o patrimônio investido. Quanto menor, melhor.

- Come-cotas: fundos de renda fixa e multimercados têm tributação semestral automática, o que pode reduzir a rentabilidade no longo prazo.

- Leia sempre o prospecto e o regulamento antes de investir.

Plataformas como XP, Rico, Clear e NuInvest oferecem acesso a fundos com aportes iniciais a partir de R$ 100 ou menos.

Fundos de Renda Fixa pelo Nubank, Neon e bancos digitais

Uma tendência crescente desde 2022 é a oferta de fundos de renda fixa diretamente em aplicativos de bancos digitais. O Nubank, por exemplo, oferece o “Caixinha” com rendimento atrelado ao CDI e liquidez diária. O Neon tem produtos similares.

Esses produtos são ideais para quem está absolutamente no início e quer algo simples, com poucos cliques e sem burocracia.

A rentabilidade costuma ser boa (próxima de 100% do CDI), há liquidez diária e o processo é completamente digital. São uma boa porta de entrada para depois migrar para produtos mais sofisticados.

Ações fracionadas: começo na renda variável com pouco

Para quem tem um perfil um pouco mais arrojado e quer exposição à renda variável, o mercado fracionário da B3 permite comprar frações de ações, começando com R$ 10 a R$ 50 em empresas como Petrobras, Vale e Itaú.

Atenção: ações envolvem risco de perda do capital investido. Elas são indicadas apenas para quem já tem reserva de emergência montada e entende que o prazo de recuperação pode ser longo em caso de queda de mercado.

Se você está considerando ações, estude os fundamentos das empresas, diversifique e pense no longo prazo. Não invista em ações o dinheiro que vai precisar no curto prazo.

ETFs: diversificação automática e baixo custo

Os ETFs (Exchange Traded Funds) são fundos negociados em bolsa que replicam um índice, como o IBOVESPA ou o S&P 500. Eles permitem investir em dezenas ou centenas de empresas de uma vez, com uma única cota.

O BOVA11, por exemplo, replica o IBOVESPA e pode ser comprado no mercado fracionário por valores baixos. Já o IVVB11 replica o S&P 500 americano, dando exposição à economia dos EUA em reais.

ETFs cobram taxas de administração muito menores do que fundos de ações tradicionais e são uma excelente forma de diversificação passiva para o longo prazo.

Comparativo: qual investimento escolher com pouco dinheiro?

| Investimento | Valor mínimo | Liquidez | Risco | Proteção FGC | IR |

|---|---|---|---|---|---|

| Tesouro Selic | ~R$ 30 | Diária | Muito baixo | Não (garantia federal) | Sim |

| CDB Liquidez Diária | R$ 1 a R$ 100 | Diária | Muito baixo | Sim (até R$ 250k) | Sim |

| LCI/LCA | R$ 1.000+ | Carência 90d+ | Baixo | Sim (até R$ 250k) | Não (PF) |

| Fundo Renda Fixa | R$ 100 | Varia | Baixo | Não | Sim |

| Ações fracionadas | R$ 10+ | D+2 | Alto | Não | Sim |

| ETFs | R$ 10+ | D+2 | Médio/Alto | Não | Sim |

Como montar uma estratégia simples em três passos

Independentemente do valor que você tem disponível, uma estratégia básica eficiente segue esta lógica:

Passo 1 — Monte sua reserva de emergência primeiro

Coloque entre três e seis meses de gastos mensais no Tesouro Selic ou em um CDB com liquidez diária. Esse dinheiro precisa estar disponível a qualquer momento, sem risco de perda.

Passo 2 — Defina seus objetivos e prazos

Quer comprar um carro em dois anos? Use LCI ou CDB com vencimento próximo ao objetivo. Quer construir patrimônio para daqui a 10 anos? Tesouro IPCA+, ETFs e ações fracionadas entram em cena.

Passo 3 — Comece pequeno e aumente gradualmente

Não espere ter uma quantia grande para começar. Investir R$ 50 por mês de forma disciplinada, durante anos, produz resultados surpreendentes graças aos juros compostos. O tempo é o maior aliado do pequeno investidor.

Erros comuns de quem começa a investir com pouco dinheiro

Conhecer os erros mais frequentes ajuda a evitá-los desde o início:

- Investir sem ter reserva de emergência: leva a resgates forçados em momentos ruins.

- Buscar rentabilidade altíssima sem entender o risco: produtos com promessa de retorno muito acima do mercado geralmente envolvem riscos elevados ou são fraudes.

- Deixar dinheiro parado na conta corrente: o dinheiro que não está investido está perdendo valor para a inflação.

- Não diversificar: concentrar tudo em um único produto ou instituição aumenta o risco desnecessariamente.

- Sacar investimentos de longo prazo por impulso: a volatilidade de curto prazo é normal. Sacar em quedas transforma perdas temporárias em perdas permanentes.

Quanto rende R$ 500 por mês investido ao longo do tempo?

Para ilustrar o poder dos juros compostos, considere um investimento mensal de R$ 500 a uma rentabilidade média de 10% ao ano (compatível com Tesouro IPCA+ em cenários históricos):

- Em 5 anos: aproximadamente R$ 38.000

- Em 10 anos: aproximadamente R$ 95.000

- Em 20 anos: aproximadamente R$ 343.000

Esses números mostram que não é o valor inicial que define o resultado, mas a consistência e o tempo.

Conclusão

Investir com pouco dinheiro é completamente possível e, mais do que isso, é o caminho mais inteligente para quem quer construir uma vida financeira mais sólida. O mercado financeiro brasileiro evoluiu muito e hoje oferece opções acessíveis, seguras e rentáveis para todos os perfis.

Comece pela reserva de emergência no Tesouro Selic ou em um CDB com liquidez diária. Depois, defina seus objetivos e escolha os produtos que melhor se encaixam no seu prazo e perfil. O segredo está em começar, mesmo que seja com pouco, e manter a consistência ao longo do tempo.

Se este conteúdo foi útil, compartilhe com alguém que também está querendo dar o primeiro passo nos investimentos. E se tiver dúvidas, deixe nos comentários.

Veja: Como investir dinheiro do zero: guia completo para iniciantes 2026

FAQ — Perguntas frequentes sobre investir com pouco dinheiro

Qual é o melhor investimento para quem tem R$ 100?

Com R$ 100, o Tesouro Selic é uma excelente opção pelo baixo risco e liquidez diária. CDBs de bancos digitais com liquidez diária também são alternativas sólidas. A prioridade deve ser a reserva de emergência antes de pensar em renda variável.

É possível investir com R$ 1?

Sim. Alguns bancos digitais, como o Nubank, permitem investimentos a partir de R$ 1 em produtos atrelados ao CDI. O Tesouro Direto tem valor mínimo de cerca de R$ 30.

Poupança ou Tesouro Direto: qual é mais seguro?

Ambos têm alta segurança, mas por razões diferentes. A poupança tem garantia do FGC. O Tesouro Direto é garantido pelo governo federal. Em termos de rentabilidade, o Tesouro Selic costuma render mais do que a poupança na maioria dos cenários de taxa de juros.

Preciso pagar Imposto de Renda nos investimentos?

Depende do produto. CDBs, Tesouro Direto e fundos têm incidência de IR com alíquotas regressivas (de 22,5% a 15%). LCI e LCA são isentos de IR para pessoa física. Ações têm regras específicas, incluindo isenção para vendas mensais abaixo de R$ 20.000.

Quanto tempo leva para ver resultados nos investimentos?

Depende do objetivo e do produto. Para a reserva de emergência, o resultado é imediato: segurança e rendimento diário. Para construção de patrimônio, os melhores resultados aparecem a partir de cinco anos, quando os juros compostos começam a ter impacto significativo.

Investimento em criptomoedas vale para quem tem pouco dinheiro?

Criptomoedas têm alta volatilidade e risco elevado. Não são recomendadas para quem está iniciando ou para reservas de emergência. Se houver interesse, devem representar uma pequena parcela da carteira, apenas com dinheiro que o investidor aceita perder totalmente.

Como escolher uma corretora para investir?

Verifique se a corretora é autorizada pelo Banco Central e pela CVM. Avalie as taxas cobradas, a qualidade da plataforma e os produtos disponíveis. Corretoras como XP, Rico, NuInvest e Clear são conhecidas e regulamentadas no Brasil.

Última revisão: maio de 2026. As informações apresentadas neste artigo têm caráter educativo. Antes de investir, consulte um profissional financeiro certificado e verifique as condições atuais dos produtos junto às instituições financeiras.

Angélica & Miquéias são os criadores do Caminho do Dinheiro, um blog dedicado a ajudar iniciantes a desenvolver uma relação mais saudável e inteligente com o dinheiro. Apaixonados por educação financeira prática, compartilham conteúdos simples, acessíveis e baseados em experiências reais, com foco em organização financeira, renda extra, economia doméstica e construção de hábitos financeiros mais conscientes. O objetivo do casal é tornar as finanças menos complicadas e mais próximas da realidade das pessoas.